IRPH Stop Gipuzkoa pone a disposición de abogad@s y afectad@s esta calculadora para determinar el desequilibrio siguiendo los criterios del TJUE y corrigiendo los errores del Supremo en sus sentencias del 11/11/2025.

Es responsabilidad del abogado revisar los datos de entrada así como el resultado. IRPH Stop Gipuzkoa no asume ninguna responsabilidad. El resultado es un borrador esquemático pero incluye los datos exactos que entendemos hay que emplear en la comparativa. Estos datos estarán marcados en negrita.

Como no podía ser de otro modo, a falta de diferencial negativo el resultado será un desequilibrio en perjuicio del consumidor en el 99,9% de los casos. Para el resto de los casos habrá que hacer un analisis más detallado.

El Supremo en su sentencia emplea los datos relativos al mes de firma. Puesto que esos datos no se conocen hasta bien entrado el mes siguiente, cabe interpretar que el cálculo debe hacerse para la fecha para la cual se conocían los datos. Si deseas hacerlo así simplemente selecciona la fecha que desees en los desplegables correspondientes a la "fecha de firma".

ENTRADA DE DATOS NECESARIOS PARA EL CÁLCULO

Importe total de la hipoteca € Duración total de la hipoteca años Fecha de firma de la hipoteca Tipo de interés con un diferencial de %DATOS EMPLEADOS EN EL CÁLCULO

RESULTADO DEL CÁLCULO

La sentencia del Tribunal de Justicia de la Unión Europea en el asunto C-300/23, de fecha 12 de diciembre de 2024, establece que «para apreciar el carácter eventualmente abusivo de una cláusula de un contrato de préstamo hipotecario a tipo de interés variable que prevé la adaptación periódica del tipo de interés en función del valor de un índice de referencia determinado, es pertinente comparar el método de cálculo del tipo de los intereses ordinarios previsto por esta cláusula y el tipo efectivo de esos intereses resultante con los métodos de cálculo generalmente aplicados y, en particular, con los tipos de interés aplicados en el mercado en la fecha en que se celebró el contrato en cuestión a un préstamo de un importe y una duración equivalentes a los de ese contrato.»

1.- COMPARATIVA DEL MÉTODO DE CÁLCULO

El tipo de referencia generalmente aplicado en la fecha de contratación del préstamo objeto de litigio era el Euribor. Por tanto se debe incluir aquí una comparativa IRPH vs. Euribor que puede estar basada en este informe de IRPH Stop Gipuzkoa. Se puede adjuntar además este informe de un catedrático de estadística.

2.- COMPARATIVA DEL TIPO EFECTIVO

Como nota previa cabe señalar que esta comparativa debería ser innecesaria, pues al carecer de diferencial negativo es un hecho matemático que el contrato objeto de la demanda será durante toda su vida más caro que la media.

El Tribunal Supremo en su sentencia 1591/2025 establece que la «comparativa entre IRPH y Euríbor, debe hacerse con suma cautela, porque se carece de datos para conocer cual hubiera sido el diferencial que se le habría aplicado al préstamo si se hubiera referenciado al Euríbor». Esta parte comparte ambas apreciaciones y propone una comparativa muy cautelosa.

El valor del en de es % y sumando el diferencial de % el tipo nominal resultante es %. Este será el valor a comparar con otros más habituales en la fecha, según instrucciones del TJUE y del propio TS.

2.1.- COMPARATIVA CON EL TIPO FIJO INICIAL

El TS afirma que puede resultar pertinente para esta comparativa el interés fijo pactado entre las partes. Esta parte no comparte esta apreciación, pues la instrucción del TJUE es comparar el tipo resultante del contrato objeto de la demanda con otros contratos más habituales y no con otra cláusula del mismo contrato. Además el Supremo comete errores de bulto en este punto, y sería bueno mencionarlo en la demanda. Para más información véase este informe de IRPH Stop Gipuzkoa.

2.2.- COMPARATIVA CON DATOS ESTADÍSTICOS GENERALES

Debido a la ausencia de estadísticas oficiales sobre el diferencial medio aplicado a los préstamos hipotecarios referenciados a Euribor, el Supremo propone una comparativa con datos estadísticos generales. Esta parte comparte el interés de esta comparativa, pero desea destacar que hay que realizarla con cautela.

2.2.1.- Comparativa con estatísticas de la zona euro

.

2.2.2.- Comparativa con estatísticas del INE

Esta parte considera que dichas estadísticas no son válidas para la comparativa que se desea realizar. En efecto, el INE declara que en su estadística solo considera el tipo inicial. (Fuente: Instituto Nacional de Estadística, Estadística de Hipotecas, Reseña Metodológica, apartado 4.19 Tipo de interés). En la fecha de firma del contrato objeto de la presente demanda la inmensa mayoría de préstamos eran a tipo variable, y la mayoría, igual que el préstamo que nos ocupa, contaban con un tipo de interés fijo inicial. Las estadísticas del INE sólo consideran ese fijo inicial y podrían servir por tanto para comparar el tipo fijo inicial de nuestro préstamo con el tipo fijo inicial promedio, pero obviamente no es el objetivo de la comparativa.

2.2.3- Comparativa con estadísticas del Banco de España

En este punto el Supremo propone una comparativa con un gráfico denominado «Tipos sintéticos de interés de nuevas operaciones de las entidades de crédito y los establecimientos financieros de crédito», «Hogares y sociedades no financieras», «Préstamos y créditos (TAE)». Esta parte considera que esa estadística no es apropiada para ser comparada con el tipo de interés nominal del contrato objeto de la demanda porque se trata de una media de tipos TAE (por tanto no comparable con el nominal) y porque incluye préstamos al consumo entre otros (por tanto no relevantes para comparar con un préstamo a la vivienda). El boletín estadístico del Banco de España incuye estadísticas que resultan mucho más apropiadas.

Esta parte considera que la estadística más apropiada para la comparativa es la serie 19_4.2 del Boletín Estadístico del Banco de España, pues se trata del tipo de interés medio ponderado de crédito a la vivienda, y por tanto comparable con el contrato objeto de la demanda. El tipo de interés considerado en la serie 19_4.2 del Banco de España es un TEDR o Tipo Efectivo Definición Restringida, que tal y como explica el propio Banco de España (https://www.bde.es/webbe/es/estadisticas/recursos/glosario/conceptos/tedr.html) es el componente de tipo de interés (sólo del tipo de interés) de la Tasa Anual Equivalente (TAE), es decir, sin considerar los gastos ni las comisiones. Tenemos por tanto de una estadística no afectada por comisiones y gastos, y en consecuencia mucho más apropiada para ser comparada con el tipo de interés nominal del contrato objeto de la demanda.

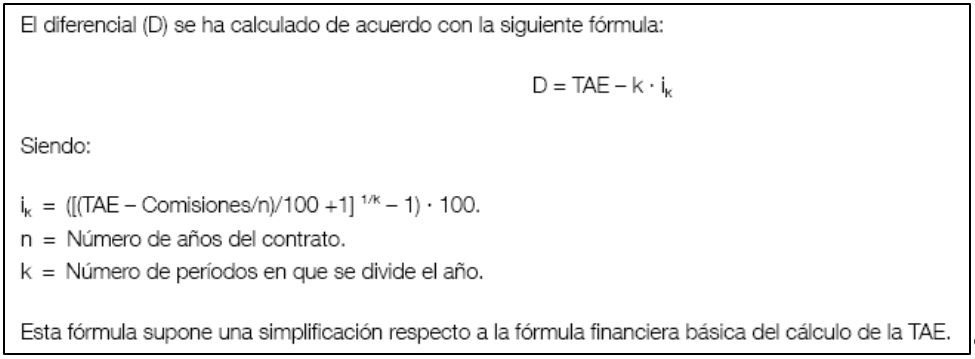

Sin embargo, el TEDR tampoco es igual al tipo nominal sino que es superior por estar afectado por la periodicidad. En palabras del propio Banco de España «no es equivalente que los pagos se realicen mensualmente a que se hagan una vez al año, por ejemplo. En el caso de los pagos mensuales, la situación es más costosa para el acreedor (y, por tanto, su TEDR será superior a la TIN por este motivo)». El dato del tipo de interés nominal (TIN) puede obtenerse a partir de las fórmulas establecidas por la circular 8/1990 en su versión consolidada, que se reproducen a continuación.

Con estas fórmulas, que establecen el método simplificado para calcular el TIN a partir de la TAE, podemos determinar igualmente el TIN a partir del TEDR. Para ello simplemente debemos considerar que las comisiones son 0 y que el número de periodos en el que se divide el año (k) es igual a 12. De este modo, calculando TIN como TEDR menos diferencial D se llega a la siguiente fórmula:

TIN = 12 · [ (TEDR/100 + 1)1/12 - 1] · 100

Para el caso que nos ocupa, el TEDR de de fue de % y el TIN correspondiente, calculado de la manera descrita, es de %.

Por lo tanto la comparativa debe hacerse entre el % calculado más arriba para el contrato objeto de la demanda y el % que resulta ser el tipo medio nominal en la misma fecha, y se observa que existe un desequilibrio muy evidente en perjuicio del demandante.

2.3.- IMPACTO ECONÓMICO

Un préstamo de euros a años y un tipo de interés de % resulta en una cuota mensual de euros y un total de intereses de euros.

A la hora de realizar la comparativa selecciona la opción que creas mas razonable: A o B

Opción A: comparando con un préstamo con mismo plazo y con interés igual al TIN medio de la fecha

Un préstamo de euros a años y un tipo de interés de % resulta en una cuota mensual de euros y un total de intereses de euros.

El desequilibrio es muy evidente: una diferencia de euros en el total de intereses ( euros - euros).

Esta diferencia en el total de intereses supone un encarecimiento del % ( euros frente a euros).

Si lo comparamos con el principal del préstamo ( euros) el incremento de intereses de supone un % del capital.

Opción B: comparando con un préstamo con interés igual al TIN medio de la fecha y plazo reducido para obtener misma cuota

Si el tipo de interés fuera de % la duración del préstamo podría reducirse a mensualidades manteniendo la cuota mensual y reduciendo el total de intereses a euros.

El desequilibrio es muy evidente: una diferencia de euros en el total de intereses ( euros - euros).

Esta diferencia en el total de intereses supone un encarecimiento del % ( euros frente a euros).

Si lo comparamos con el principal del préstamo ( euros) el incremento de intereses de supone un % del capital.

Cabe señalar además que este cálculo es conservador y la comparativa real resultaría todavía superior. En efecto, en lugar de comparar con los préstamos referidos a Euribor como solicitaba el TJUE nos hemos tenido que comparar con una estadística global que incluye tanto los prestamos referidos a Euribor como los referidos a IRPH, que harán subir la media.