Eider Mendoza Larrañaga, eres una sinvergüenza. Tu partido es responsable, porque así lo habéis decidido libremente, de prolongar el sufrimiento de miles de familias aplicándoles el desaparecido IRPH Cajas en sus hipotecas con Kutxa. Dejémonos de farsas: el PNV controla Kutxabank y si tuviérais voluntad política Mario Fernández podría arreglar el problema hoy mismo. Así que si tu partido ha decidido enfangarse con el IRPH y tú no tienes agallas de defender esa postura en público, si has pretendido simular que apoyas la causa contra el IRPH pero te han descubierto, pues cállate. Pero no, Eider Mendoza, te has crecido y te crees que puedes decir cualquier cosa.

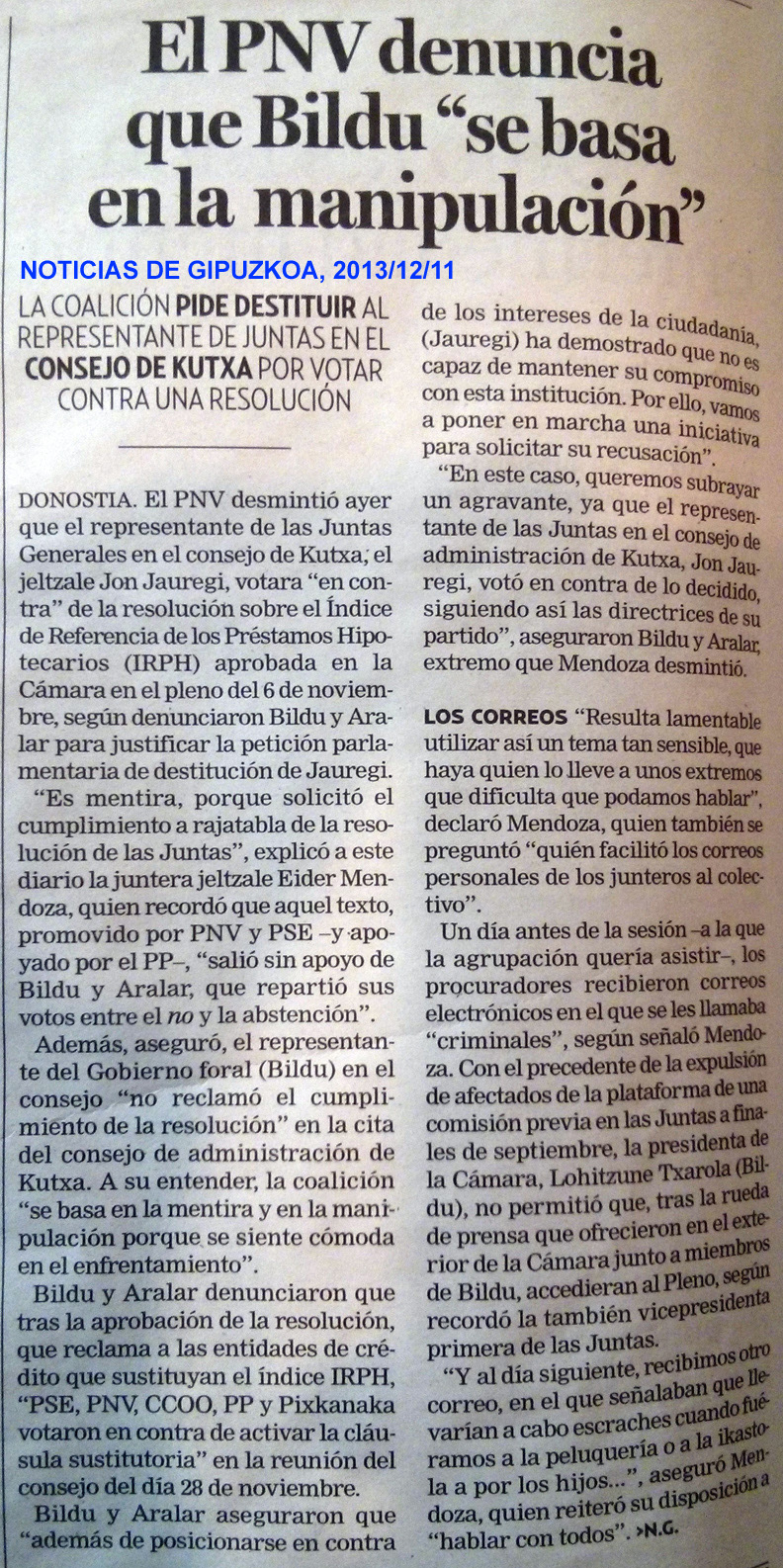

Ayer 11 de diciembre, en respuesta a la solicitud de dimisión de Jon Jauregi, leíamos esta reacción tuya en la prensa:

Nos repugna la utilización que haces del sufrimiento de miles de familias. Dices que este es un tema «sensible» y te muestras dispuesta a «hablar con todos», a pesar de que nunca has respondido a las llamadas de esta plataforma para tratar el tema. Qué poca vergüenza tienes. Déjate de pamplinas, Eider. Utilizáis las instituciones para pedir a Kutxabank que nos aplique Euribor+1, cuando tenéis mayoría absoluta en su Consejo de Administración y la decisión depende exclusivamente de vosotros. Despreciáis nuestro sufrimiento y despreciáis nuestras instituciones utilizándolas para representar una auténtica farsa.

Nos podemos juntar cuando quieras. O puedes venir a una de nuestras reuniones, a ver si se te cae la cara de vergüenza. La semana pasada por ejemplo, acogimos a una nueva familia, de cuatro miembros, todos en paro, con problemas de invalidez y sin poder afrontar el pago de los medicamentos. Y todo para poder pagar mensualmente el asqueroso IRPH que habéis decidido seguir aplicando. Nos contaban entre lágrimas cómo en Kutxa les dicen que no dejarán de aplicarles el desaparecido IRPH Cajas hasta la próxima revisión de su hipoteca, dentro de 9 meses. Eider, tú eres culpable del sufrimiento de esta familia y de muchas más. Ven cuando quieras, a explicarnos que es un tema sensible y estáis dispuestos a hablar con todos.

En cuanto a tu dirección de correo electrónico, no hace falta que nos la dé nadie, no busques fantasmas. Tu dirección, supusimos, y nos acabas de confirmar, es

emendoza@bngipuzkoa.org

y la de tus compañeros la incluimos más abajo. Y no, no se trata de tu dirección «personal»; se trata de cuentas de correo que pagamos los contribuyentes para que podáis realizar vuestra tarea, que no es otra que servirnos. Así que si al buzón de correo que te hemos puesto los ciudadanos te llegan mensajes de los ciudadanos, no te escandalices, porque para eso te la hemos puesto.

En cuanto a lo que haya podido ocurrir en la última sesión del Consejo de Administración de Kutxa, poco importa, pero llevamos ya muchos meses con esta pelea, y para nosotros es evidente que eres tú la que miente. Jon Jauregi y el resto de consejeros del PNV así como sus acólitos de PSE, PP, CCOO y Pixkanaka apoyan la aplicación del desaparecido IRPH, aunque os parece tan vergonzoso que no lo reconocéis en público. Gipuzkoa debe saber que esas reuniones son secretas, y son secretas porque así lo habéis querido. Os sentís muy cómodos maniobrando sin testigos. También os sentís cómodos jugando con las palabras y manipulando. Es lo que estás haciendo tú: jugar con nosotros. Y mientras tú juegas con este tema, miles de familias lloran porque no pueden hacer frente a la hipoteca. Y tú eres culpable, Eider Mendoza. Y eres una criminal, porque lo que haces es indebido y reprensible. Así que si te vemos en la peluquería, efectivamente, te haremos llegar nuestro enfado. No puede ser de otro modo.

Direcciones de correo de interés:

PNV:

eajtalde@bngipuzkoa.org

emendoza@bngipuzkoa.org

molano@bngipuzkoa.org

lalonso@bngipuzkoa.org

jantxustegi@bngipuzkoa.org

jcorchon@bngipuzkoa.org

iegibar@bngipuzkoa.org

zetxezarraga@bngipuzkoa.org

xezeizabarrena@bngipuzkoa.org

agaldos@bngipuzkoa.org

mibabe@bngipuzkoa.org

iiturain@bngipuzkoa.org

malazkano@bngipuzkoa.org

aoiarbide@bngipuzkoa.org

arojo@bngipuzkoa.org

PSE:

sv1@bngipuzkoa.org

eandueza@bngipuzkoa.org

marrizabalaga@bngipuzkoa.org

jastudillo@bngipuzkoa.org

nazpiazu@bngipuzkoa.org

mcruzado@bngipuzkoa.org

mduran@bngipuzkoa.org

mjegido@bngipuzkoa.org

sgarcia@bngipuzkoa.org

rromero@bngipuzkoa.org

lsuarez@bngipuzkoa.org

PP:

ppopular@bngipuzkoa.org

jccano@bngipuzkoa.org

maguerra@bngipuzkoa.org

imanrique@bngipuzkoa.org

jmmurguiondo@bngipuzkoa.org