TERCER ANIVERSARIO DE LA PRIMERA SENTENCIA DE NULIDAD DE IRPH

PESE AL GRAN AVANCE REGISTRADO EN LA LUCHA CONTRA ESTE ÍNDICE ABUSIVO, MILES DE PERSONAS SIGUEN SUFRIENDO SUS CONSECUENCIAS

LOS AFECTADOS YA HAN GANADO LA BATALLA MORAL, PUES NADIE DISCUTE QUE EL IRPH ES UNA CLÁUSULA ABUSIVA

LA SIGUIENTE GRAN BATALLA JURÍDICA SE DARÁ EN EL SUPREMO

Donostia, 28-4-2017

Una sentencia dictada en Donostia el 29 de abril de 2014 dio inicio a la batalla judicial contra el IRPH, un índice hipotecario menos conocido que el habitual Euribor pero que afecta a más de 1.3 millones de hipotecas en todo el estado español.

La sentencia 156/14 del Juzgado de lo Mercantil Nº1 de Donostia estimó íntegramente la demanda de nulidad presentada por una familia de la plataforma IRPH Stop Gipuzkoa contra Kutxabank el 21 de octubre de 2013, con la asistencia voluntaria de los abogados Maite Ortiz y José María Erauskin y de la procuradora Ainhoa Kintana.

A pesar de que las voces a favor de la derogación del IRPH como tipo de referencia eran ya bastante numerosas, en aquel momento parecía impensable pedir su nulidad en tribunales, por tratarse de un índice oficial. Sin embargo, los abogados de IRPH Stop Gipuzkoa consiguieron esta primera sentencia, a la que siguieron aproximadamente 30 más, todas ellas de miembros de la misma plataforma.

Desde aquella fecha, y durante estos tres años, se han dictado innumerables sentencias de nulidad de IRPH en juzgados de todo el estado español. Algunas de esas sentencias ya han devenido firmes, pero la gran mayoría han sido recurridas por la banca. Las Audiencias Provinciales que han tenido que resolver estos recursos parecen no ponerse de acuerdo. La primera en pronunciarse fue la de Gipuzkoa, que revocó todas y cada una de las sentencias conseguidas por IRPH Stop Gipuzkoa. Sin embargo, juzgados de lo mercantil de todo el estado han seguido dictando sentencias de nulidad basadas en las sentencias conseguidas en Donostia, a pesar de saber que fueron revocadas por la Audiencia Provincial de Gipuzkoa. Se iniciaba así un choque entre dos doctrinas, a favor del IRPH (la Audiencia Provincial de Gipuzkoa) y en contra del índice (numerosos juzgados de lo mercantil y de primera instancia).

Cuando el asunto ha llegado al resto de Audiencias Provinciales, en algunas provincias se ha seguido el criterio de la Audiencia Guipuzcoana, pero ya existen dos Audiencias Provinciales que han ratificado que el IRPH es abusivo. Se trata de Araba y Bizkaia.

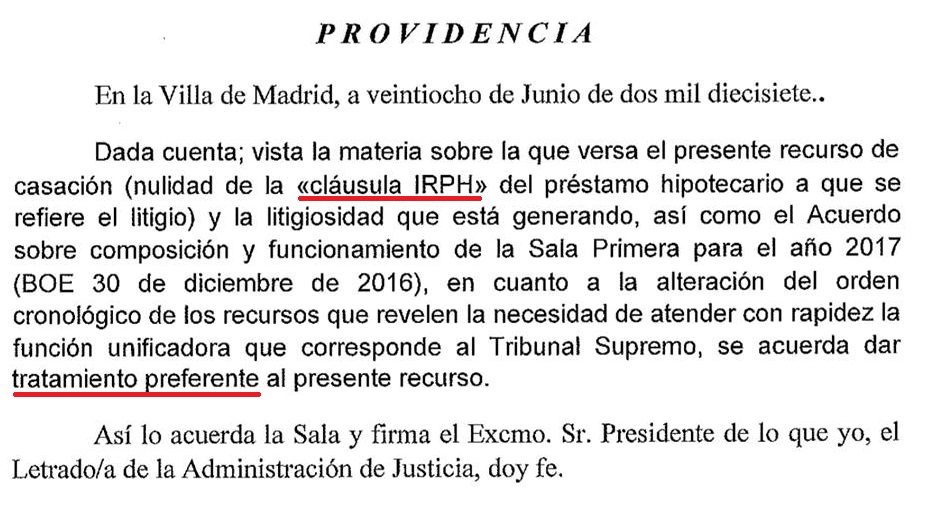

Esta falta de uniformidad en el criterio de las audiencias provinciales hará que el Tribunal Supremo deba resolver la discusión. Todo apunta a que el Supremo admitirá a trámite en primer lugar el recurso interpuesto por Kutxabank a la primera sentencia de nulidad que fue ratificada por la Audiencia de Araba, en una demanda también gestionada por Ortiz y Erauskin. Su admisión a trámite no está confirmada, pero se da por segura.

Fuera del ámbito jurídico la situación es bastante más clara, y puede afirmarse que la batalla moral contra el IRPH ya ha sido ganada por las personas afectadas. En efecto, el IRPH ya se considera una cláusula abusiva más, y su uso en nuevos préstamos es prácticamente nulo, en comparación con el 15% de cuota que llegó a alcanzar en su apogeo.

Además, numerosas instituciones públicas ya se han posicionado en contra de este índice, incluyendo ayuntamientos, diputaciones y parlamentos autonómicos. Cabe destacar el pronunciamiento del parlamento de la comunidad autónoma vasca, que tras una comparecencia de IRPH Stop Gipuzkoa declaró que «el tipo de interés IRPH es opaco, influenciable por las entidades bancarias, no representativo de la realidad del mercado, claramente perjudicial para los consumidores y que debe ser considerado abusivo».

Dicha declaración hace referencia a algunas de las carencias del índice, que fueron certificadas por el Doctor Juan Etxeberria Murgiondo, Catedrático Acreditado de Estadística Aplicada, mediante un informe que publicó en la página web de IRPH Stop Gipuzkoa. En dicho informe se concluye que el IRPH es un índice «muy poco robusto» y «manifiestamente mejorable», añadiendo además que es «evidente y trivial que cada una de las entidades, independientemente de su tamaño o volumen tiene una capacidad de influencia» en el resultado mensual del IRPH y que esta capacidad está «exactamente cifrada».

El propio Banco de España, en respuesta a un interrogatorio promovido por Ortiz y Erauskin, reconoció la capacidad de las entidades de influir en el resultado del IRPH.

Representantes de IRPH Stop Gipuzkoa llegaron a comparecer en el Parlamento Europeo, donde consiguieron que una comisión declarara que el índice es contrario a la directiva europea sobre cláusulas abusivas.

Sin embargo, tres años después de la primera victoria judicial las entidades bancarias siguen empleando el IRPH, para no renunciar a los beneficios económicos que les reporta la aplicación de un índice que se sitúa siempre muy por encima del más habitual Euribor.

Según cálculos de IRPH Stop Gipuzkoa, el IRPH afecta a más de 1.3 millones de hipotecas en todo el estado español.