Donostia – San Sebastián, 20-11-2014

María Jesús, Eider,

El 5 de noviembre pudimos comprobar que nuestra presencia en el pleno de Juntas Generales os resultó incómoda, y os molestó que pudiéramos estar grabando la sesión. Ese día, PNV y PSE, junto con PP, votasteis en contra de hacer justicia con todas las víctimas del IRPH. Parece que os avergüenza vuestro voto, y os damos la enhorabuena. Sabéis que estáis actuando de manera indebida y reprensible, y es bueno que lo reconozcáis, aunque sea de manera implícita. Es un paso.

Por lo demás, en vuestras intervenciones hicisteis afirmaciones que no podemos dejar de comentar.

Tú, María Jesús, hiciste referencia a la resolución 90/2013 aprobada por las JJGG y que pedía sustitución de IRPH Cajas por Euribor+1 a partir del 1 de noviembre de 2013, «plazo que establecía la ley». ¡Qué poca vergüenza tienes!

Los afectados no olvidamos que esa resolución, aprobada el 6 de noviembre de 2013, la redactasteis conjuntamente PSE y PNV y la explicaste tú, subrayando que el objetivo era «presionar» para que se realizara la sustitución de manera inmediata, sin esperar a la revisión.

Días después, en el Consejo de Administración de Kutxa se repitieron los esquemas de siempre: EH Bildu propuso impulsar la sustitución inmediata del IRPH Cajas por Euribor+1 y se encontró con la oposición de PNV, PSE, PP, CCOO y Pixkanaka.

Ante este hecho, el pleno de JJGG del 15 de enero de 2014 volvió a tratar el tema, y Eider Mendoza (PNV) aclaró que la resolución 90/2013 quería decir exactamente lo contrario a lo que habías explicado tú. Según Eider, se pedía sustituir IRPH Cajas en la siguiente revisión, nunca antes.

De este modo el PNV te desautorizó, y no has tenido la dignidad de decir esta boca es mía. Llegaste a decir que no te constaba que Kutxa hubiera incumplido lo acordado en esa resolución.

Pero podemos ir más allá y recordar que el 14 de junio de 2013 registraste una propuesta de resolución que instaba «a Kutxabank a realizar la inmediata sustitución del IRPH». Por tanto en junio de 2013 pides sustitución inmediata, en noviembre también, pero en enero de 2014 ya no. Exigencias del guión: te conviertes en la tonta útil del PNV.

Ten un poco de dignidad. Dimite, y vete a tu casa.

En cuanto a ti, Eider, dijiste que no tenía sentido pedir a Kutxabank que deje de aplicar IRPH Entidades porque es legal (lo cual es cuestionable) y sigue en vigor (lo cual es cierto).

Si Kutxabank aplicara un índice anulado o declarado ilegal no acudiríamos a ti sino a los tribunales (lo cual ya hemos hecho). A ti te pagamos para que intentes arreglar situaciones injustas, aunque aparenten ser legales. Recuerda por ejemplo cómo el 4 de julio de 2013 tu grupo juntero registró un texto que pedía la inmediata sustitución del IRPH Cajas, entonces todavía en vigor… Pero claro, eran otros tiempos. Tiempos de hipocresía y de paripé, fingiendo apoyar la lucha contra el IRPH mientras en los órganos de dirección de Kutxabank erais (y sois) los culpables de seguir aplicándolo. Por fin os quitáis la careta.

También dijiste que la aplicación de IRPH en una hipoteca no implica necesariamente tener dificultades para pagarla. ¿Y qué? Si te robaran la tarjeta de crédito y retiraran 300 euros cada mes suponemos que no te llevaría a la indigencia, pero también suponemos que no lo aceptarías, ¿verdad? Pues eso.

Por último, afirmaste que el IRPH representa la media de los tipos aplicados a las hipotecas contratadas cada mes, y tenemos que decirte que haces el ridículo cuando dices esto.

El 3 de julio de 2014 un abogado de nuestra plataforma compareció en Juntas Generales y explicó de manera muy detallada esta y otras carencias del IRPH. Pero tú no acudiste, a pesar de que te correspondía ejercer de presidenta, y como consecuencia de hacer pira aquel día has hecho el ridículo. No te preocupes, te explicaremos por qué el IRPH no representa la media que supuestamente debería representar, pero devuélvenos la parte de tu salario que corresponde a aquella sesión.

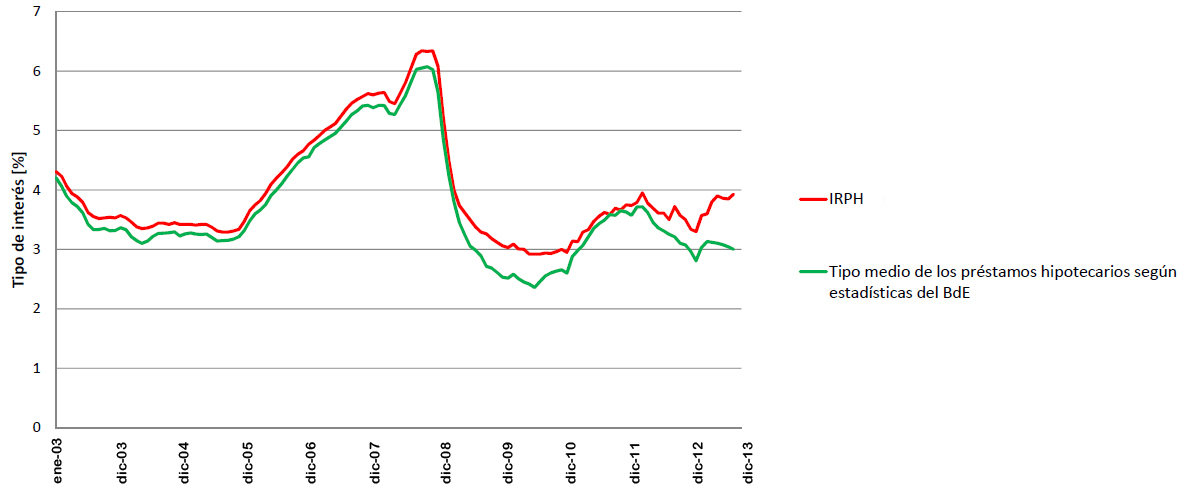

Para empezar, te mostraremos un gráfico, elaborado con datos del Banco de España, que muestra cómo el IRPH está siempre por encima de la media de los tipos aplicados a las hipotecas.

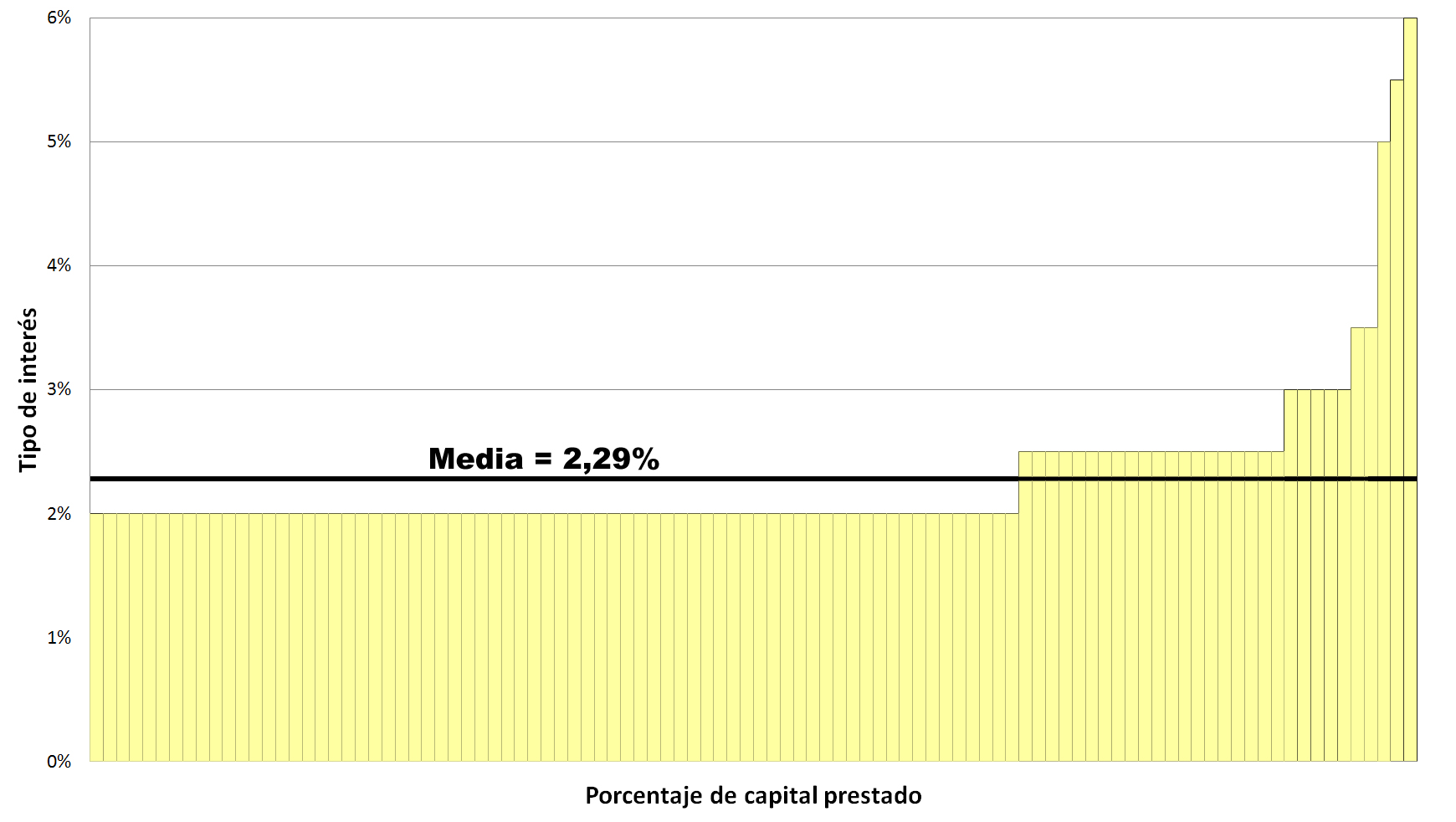

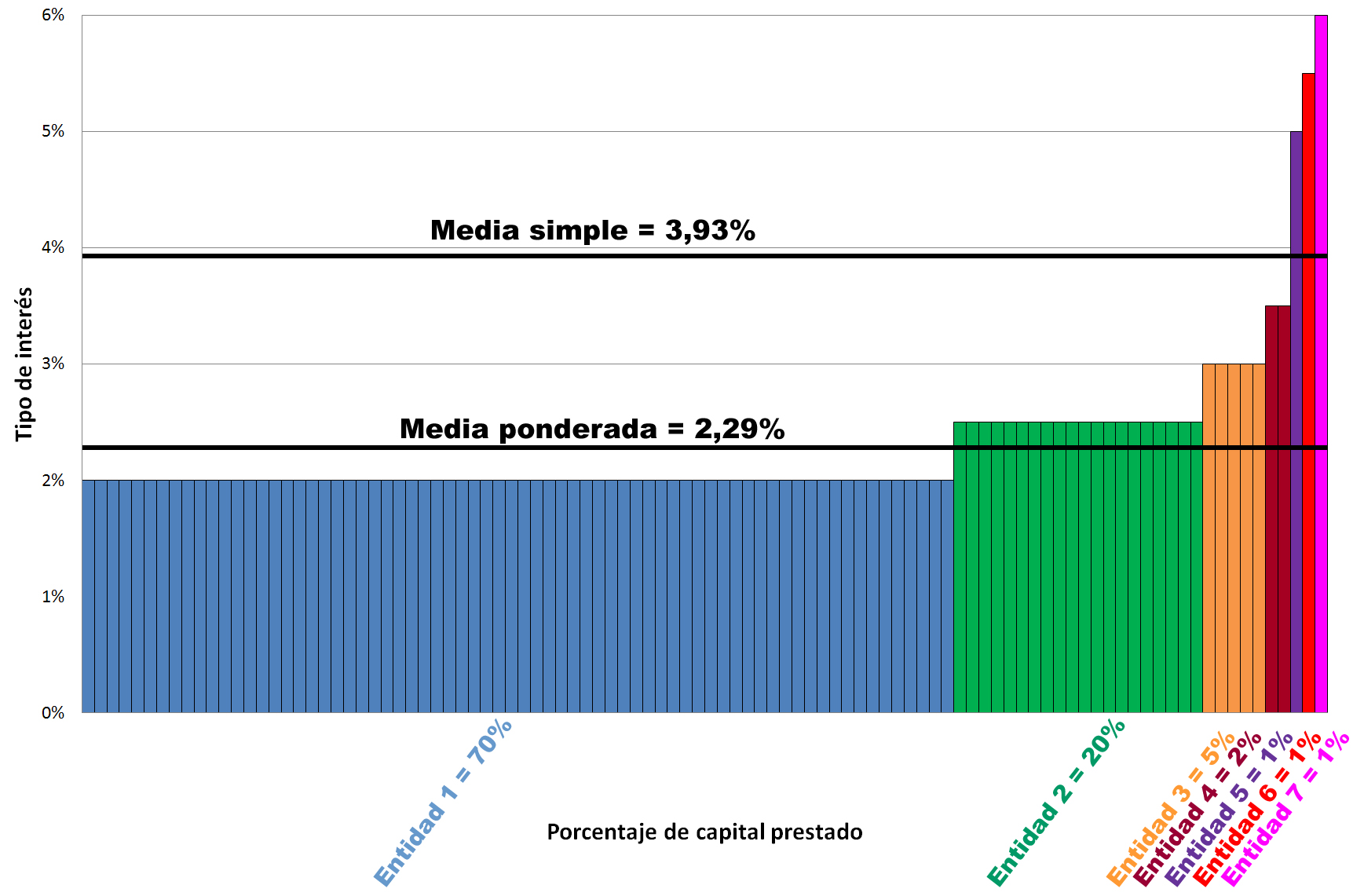

¿Se te ocurre alguna explicación? El IRPH es una media no ponderada, y no representa la realidad del mercado. Te lo explicaremos con un ejemplo: imagina un mes en el que un 70% de los créditos se concedan al 2%, haya un 20% de préstamos al 2,5%, y el resto se paguen a un interés mayor. La media sería de 2,29%.

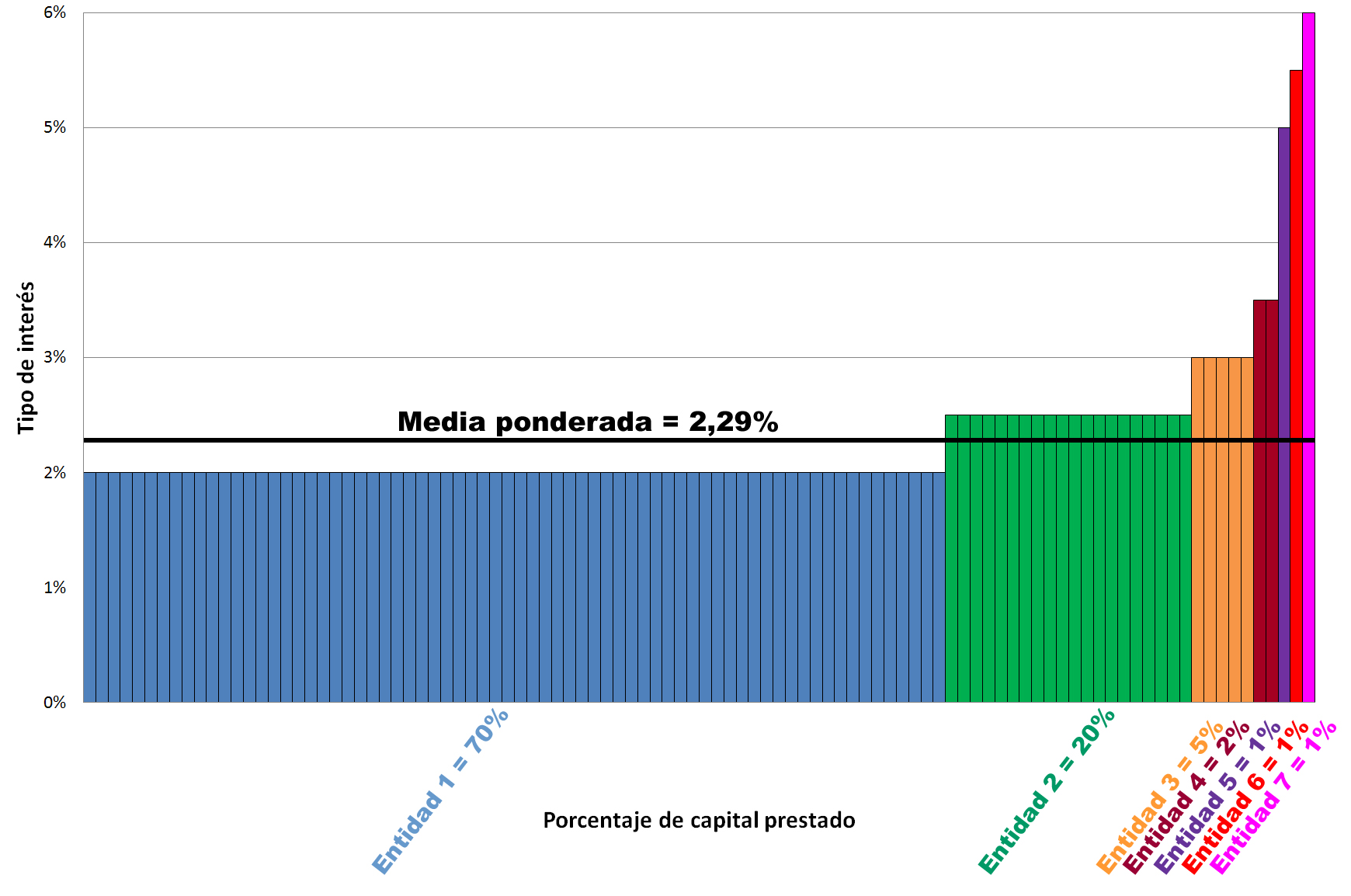

En el ejemplo anterior, si suponemos 7 entidades y representamos en un color cada una, la media ponderada seguiría siendo 2,29%

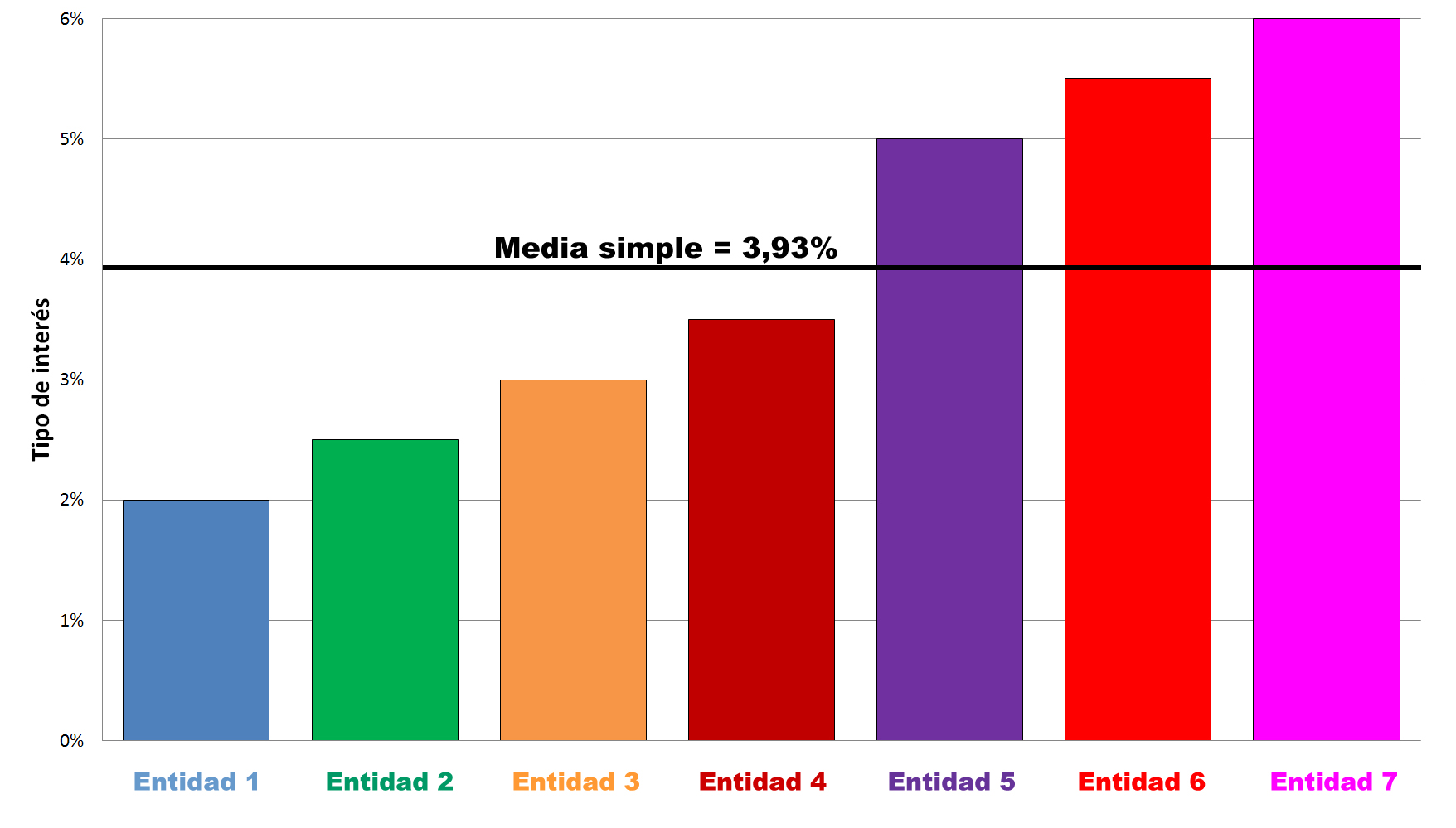

Pero el IRPH hace una media no ponderada de las entidades, concediendo a todas el mismo peso específico. En nuestro ejemplo, esta sería la foto, y el resultado de la media sería de 3,93%:

Obviamente, un 3,93% no representa la realidad de un mercado en el que el 97% de los préstamos se pagan a un tipo de interés menor:

Podríamos continuar explicando que el IRPH es incluso superior a la media no ponderada, porque incluye comisiones, que los afectados pagamos por duplicado. Y podríamos analizar más irregularidades en su cálculo o exponer por qué es fácilmente influenciable. Pero no queremos robaros más tiempo, que al fin y al cabo os pagamos nosotros.

Atentamente,

IRPH Stop Gipuzkoa

Por el mismo argumento, puede acabar siendo artificialmente bajo.