Nueva sentencia del Supremo dando por buena la cláusula IRPH porque sí

El Supremo desobedece al Tribunal Europeo al no comparar ni el método de cálculo ni el valor resultante de aplicar el IRPH sin diferencial negativo

Sigue sin establecer un criterio válido a la vez que publica decenas de autos invitando a los demandantes a retirar su demanda bajo amenaza de una condena en costas

Donostia, 30/1/2026

La Sentencia 1948/2025 de 23 de diciembre de 2025 conocida hoy sigue en la línea de las anteriores STS 1590/2025 y 1591/2025 de 11 de noviembre dando por buena la cláusula IRPH sin fundamentos suficientes y desobedeciendo las indicaciones expresas del Tribunal de Justicia de la Unión Europea.

En efecto, el Tribunal Europeo en la última de las cinco ocasiones en las que ha corregido al Supremo español en materia de IRPH le ordenó que comparara el método de cálculo del IRPH y del Euribor y también el tipo resultante de aplicar el IRPH en cada préstamo con los tipos de interés aplicados en el mercado.

La sentencia 1591/2025 omitió la comparativa del método, y en la sentencia conocida hoy no se ha corregido este punto, por lo que la desobediencia queda confirmada.

En cuanto a la comparativa del tipo resultante, en la sentencia 1591/2025 se utilizaron para la comparativa unas estadísticas no representativas del mercado y por tanto no conformes a los requisitos de Luxemburgo. Además, y a pesar de que el tipo resultante en el contrato era superior a las estadísticas seleccionadas por el propio Supremo, este consideró que el desequilibrio causado no era lo suficientemente evidente como para declarar la abusividad de la cláusula, y lo hizo sin especificar a partir de qué magnitud considera que el desequilibrio sí es evidente.

En la sentencia conocida hoy el esperpento es todavía mayor: el contrato es del año 2000 y ninguna de las estadísticas seleccionadas por el Supremo está disponible para esa fecha, por lo que la comparativa no es posible. En esas condiciones el Supremo compara el tipo resultante con el tipo fijo inicial del préstamo y con el valor del Euribor. Ambos son inferiores, pero la diferencia no le parece «relevante ni desproporcionada», por lo que da por buena la cláusula sin decir cuánto le parecería una diferencia relevante.

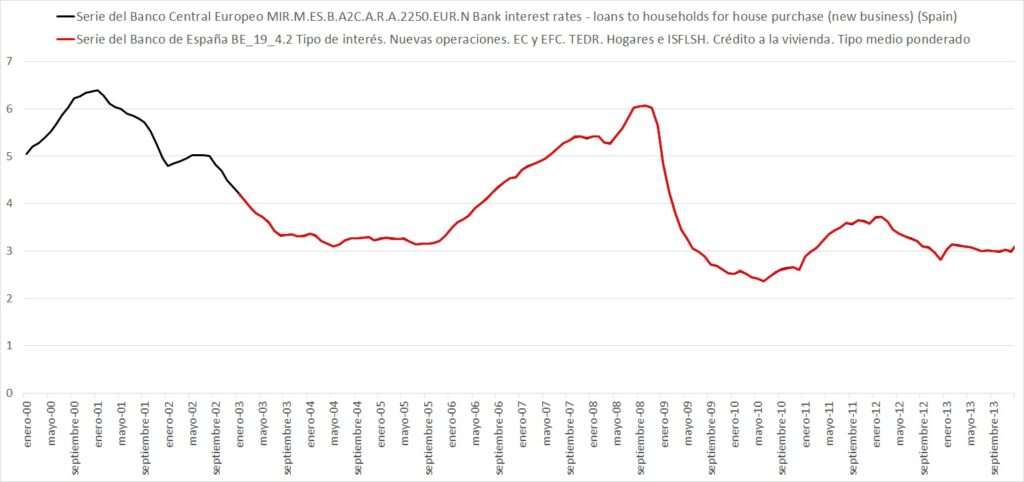

Desde IRPH Stop Gipuzkoa queremos recordar que esta plataforma ya publicó un informe económico-financiero que descartaba todas y cada una de las series estadísticas que propuso el Supremo para la comparativa, y propuso una serie que sí puede considerarse representativa de los tipos de interés aplicados en el mercado. Se trata del tipo de interés medio ponderado de crédito a la vivienda publicado en el Boletín Estadístico del Banco de España como serie 19_4.2 y como serie MIR.M.ES.B.A2C.A.R.A.2250.EUR.N por el Banco Central Europeo (con datos facilitados por el Banco de España).

En el préstamo objeto de la demanda, el valor del IRPH más diferencial en el momento de contratación, julio de 2000, era de 5,899%. El tipo de interés nominal en el mercado, calculado a partir del dato del Banco de España, fue sin embargo de 5,7178%. ¿Esta diferencia de 0,1812% es relevante? Sabemos que para el Supremo no, pero analicemos lo que supone pagar un 0,1812% más durante 30 años en un préstamo como el de la demanda, y veremos que son como mínimo 3.122 euros. Podrían llegara a ser 7.985 euros si se calcula un préstamo de menor duración con mensualidad equivalente, pero quedémonos con los 3.122 euros. ¿Es un desequilibrio evidente para un préstamo de 75.127 euros? Pongamos ese dato junto a otro, para ganar perspectiva: si esa familia se retrasa en el pago de la hipoteca y acumula un retraso de 2.254 euros puede perder su casa, porque el Banco puede desahuciarla por acumular un retraso superior al 3% del capital prestado. Con esa perspectiva, si 2.254 euros son lo suficientemente relevantes como para dejar sin hogar a una familia ¿3.122 euros no son lo suficientemente relevantes como para apreciar un desequilibrio? Creemos que sí. La regla de comparar el desequilibrio con el 3% del capital prestado fue propuesta por los abogados pioneros Maite Ortiz y José María Erauskin y desde IRPH Stop Gipuzkoa creemos que el límite debe rebajarse a la mitad, a un 1,5%, porque nuestro derecho a una vivienda digna es como mínimo el doble de importante que el derecho de la banca a lucrarse con nuestra necesidad de financiación.

Cabe destacar que esta sentencia llega tras conocerse más de 77 autos del Supremo amenazando con una condena en costas a los miles de consumidores que tienen su caso a la espera de resolución en el Supremo.

En estas condiciones queda claro que el Supremo necesitará una sexta corrección por parte del Tribunal Europeo. Esperemos que en algún momento haya además una sanción a los magistrados, porque la desobediencia es flagrante.