KUTXABANK, LA ENTIDAD QUE MÁS PERDERÍA CON UNA SENTENCIA EUROPEA CONTRARIA AL IRPH

PORCENTUALMENTE ES LA ENTIDAD QUE MÁS HA APLICADO EL POLÉMICO ÍNDICE

EL 10 DE SEPTIEMBRE SE CONOCERÁ LA OPINIÓN DEL ABOGADO GENERAL, Y ALGUNOS MESES DESPUÉS LA SENTENCIA DEL TJUE

DOS ABOGADOS GIPUZKOANOS INICIARON LA BATALLA JUDICIAL Y HAN LLEGADO HASTA EL TJUE

Donostia, 2-9-2019

El próximo 10 de septiembre a las 9 y media de la mañana el abogado general del Tribunal de Justicia de la Unión Europea hará públicas sus conclusiones en relación al IRPH, un índice hipotecario español empleado en un considerable número de préstamos. La opinión del abogado general no es vinculante para el tribunal, pero la mayoría de las sentencias suelen coincidir con su criterio. La vista oral se celebró el pasado 25 de febrero en Luxemburgo, y la publicación del informe del abogado general es el último paso antes de dictarse la sentencia, que se espera para finales de 2019 o principios de 2020.

La expectación entre las partes es máxima, pues el montante del litigio es de varios miles de millones de euros que la banca tendría que devolver a las personas afectadas.

No existen datos exactos sobre la cantidad de préstamos afectados por este índice, aunque la estimación de IRPH Stop Gipuzkoa es de 1,3 millones. Tampoco se conoce cuántas familias fueron desahuciadas por no poder hacer frente al pago de una cuota mas alta si se compara con un préstamo referenciado al Euribor. Nunca se sabrá cuántas de esas familias afectadas por IRPH pasan frío en invierno por no poder pagar la calefacción o se quedan en casa en verano sin poder irse de vacaciones. La cantidad de niños con una nutrición inadecuada o que han tenido que renunciar a ir a la universidad para que sus padres paguen el IRPH es asimismo una incógnita.

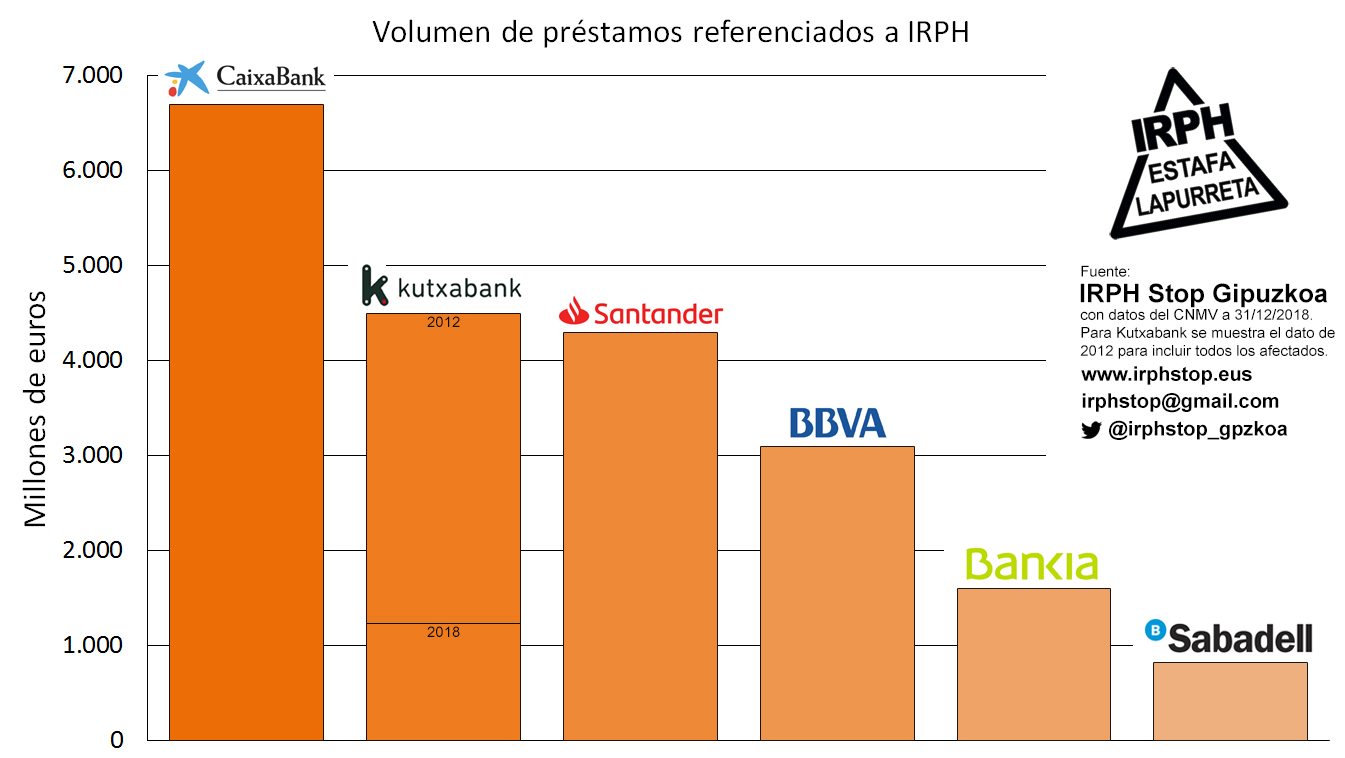

Pero lo que sí podemos conocer es el saldo vivo que las grandes entidades bancarias tienen en préstamos referenciados al IRPH. Entre las cinco entidades más grandes acumulan un total de 16.530 millones de euros, repartidos del siguiente modo: Caixabank lidera la lista con 6.700 millones, seguido de Santander con 4.300 millones, BBVA con 3.100 millones, Bankia con 1.600 millones y Sabadell con 830 millones de euros.

Sin embargo, en el ranking de entidades que aplican IRPH se “cuela” entre los grandes bancos uno más pequeño y que no cotiza en bolsa. Se trata de Kutxabank, que cerró 2018 con 1.235 millones de euros en préstamos referidos al IRPH, y que por tanto ocupa el quinto lugar en el ranking. Y si en lugar de comparar valores absolutos se tiene en cuenta la importancia relativa de los préstamos IRPH en el activo total de la entidad, se observa que Kutxabank es la más implicada del estado (2,27% de su capital son préstamos IRPH), seguida de Caixabank (2,19%) y Bankia (0,78 %). El resto de entidades no superan el 0,5%.

Pero esto no es todo. Kutxabank dispone además de numerosos préstamos en los que aplicó una variedad de IRPH que a día de hoy no existe. Se trata del IRPH Cajas, que se publicó hasta finales de 2013 y cuya aplicación Kutxabank estiró hasta rozar o infringir el límite legal, desoyendo los llamamientos que recibió desde numerosos ayuntamientos, la Diputación Foral y las Juntas Generales de Gipuzkoa y el Parlamento de Vitoria-Gasteiz. Dichos préstamos pagan a día de hoy una cuota calculada con Euribor+1%, pero se verían afectados por una sentencia de nulidad retroactiva, por lo que también están en los cálculos de Kutxabank de cara a la sentencia europea. Si consideramos datos de 2012, antes de la desaparición del IRPH Cajas, el volumen de préstamos IRPH de Kutxabank era de 4.500 millones de euros, lo cual suponía un 8,4% de sus activos.

Con esas cifras Kutxabank confirma que en término relativos es la entidad más implicada en la aplicación de IRPH. Y en términos absolutos el banco vasco escala además al segundo puesto en el ranking del estado español, superado solo por Caixabank, que a su vez también tiene una gran cantidad de préstamos que en el pasado fueron referenciados a IRPH Cajas.

Kutxabank y Caixabank son por tanto las entidades que con más preocupación esperan la sentencia europea, que podría poner fin a una batalla legal que arrancó precisamente con una demanda contra Kutxabank en los juzgados de lo mercantil de Donostia, Gipuzkoa. La demanda, presentada por la plataforma IRPH Stop Gipuzkoa con la ayuda voluntaria de los abogados antidesahucios Maite Ortiz y José María Erauskin, fue resuelta el 29 de abril de 2014 con la primera sentencia de nulidad de IRPH en todo el estado español. La sentencia condenaba a Kutxabank a devolver las cantidades cobradas en aplicación de este índice. La entidad vasca recurrió ésta y todas las sentencias condenatorias siguientes, y el asunto llegó hasta el Tribunal Supremo español. El 14 de diciembre de 2017 el Supremo revocó una sentencia de nulidad de IRPH conseguida por Ortiz y Erauskin en la Audiencia Provincial de Araba, y la banca pareció respirar aliviada. Pero la calma no duró demasiado en los despachos bancarios, porque Ortiz y Erauskin consiguieron entonces escalar el asunto hasta el Tribunal de Justicia de la Unión Europea, que admitió a trámite una cuestión prejudicial planteada por los abogados gipuzkoanos en un juzgado de Barcelona.

Ahora todos los ojos están puestos en Luxemburgo, y las familias afectadas somos optimistas. En el TJUE la banca ha contado con la ayuda del gobierno español, que se ha personado en la causa para defender los intereses de las entidades bancarias, tanto por escrito (mediante un informe redactado bajo un gobierno central del PP) como verbalmente (participando en la vista oral bajo un gobierno del PSOE). Sin embargo, las personas consumidoras hemos podido ver cómo a la defensa de Ortiz y Erauskin se ha sumado la Comisión Europea, que ha recomendado corregir el criterio del Tribunal Supremo español. Cabe recordar además que dentro del propio Supremo hubo un voto particular, suscrito por dos magistrados, que afirmaba sin ambages que la sentencia que parecía salvar al IRPH era contraria al derecho comunitario. Existen por tanto razones suficientes para ser optimistas y confiar en que se haga justicia y la banca devuelva todo lo cobrado en aplicación de este índice.