[sales_countdown_timer id=»salescountdowntimer»]

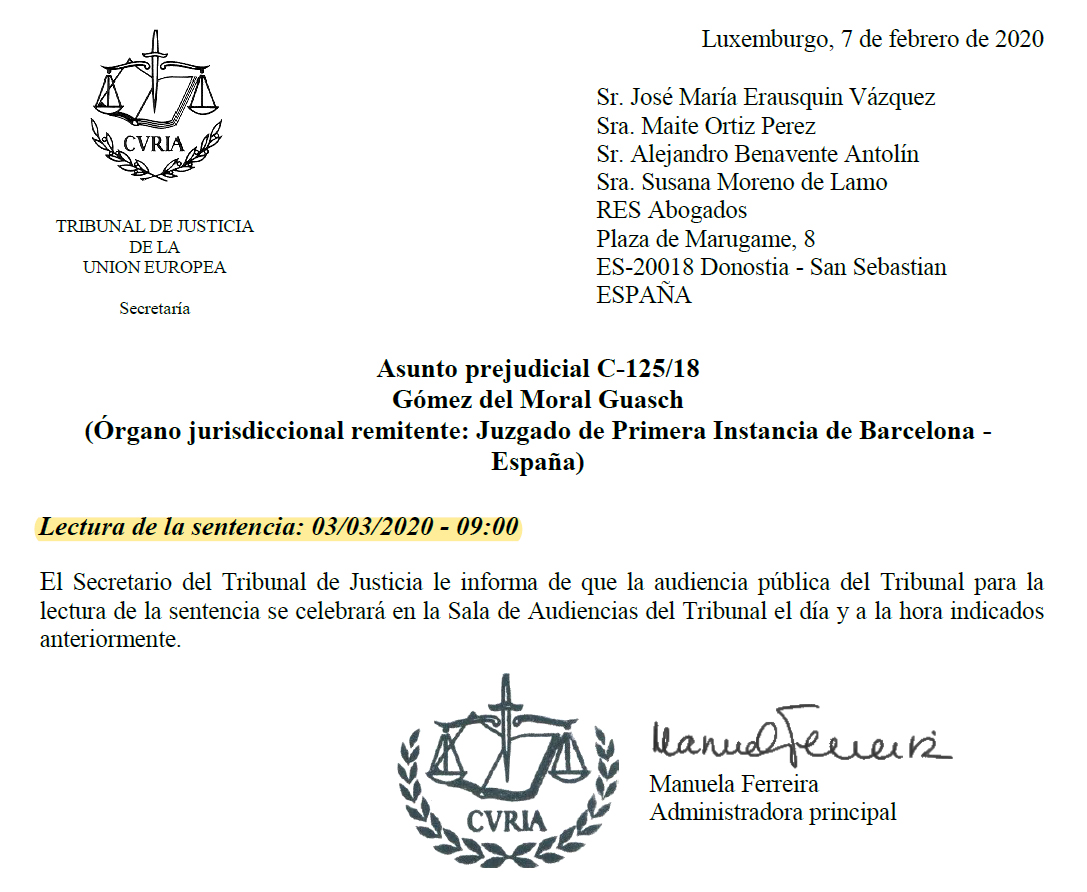

La sentencia europea sobre IRPH ya tiene fecha: 3 de marzo de 2020

Maite Ortiz y José María Erauskin, los abogados pioneros en la batalla judicial contra el IRPH y que han conseguido llevar el caso hasta el Tribunal de Justicia de la Unión Europea, han confirmado que el TJUE ya ha puesto fecha a la lectura pública de la sentencia: será el próximo 3 de marzo de 2020 a las 9:00 horas en Luxemburgo.

Recordemos que la vista oral se celebró el 25 de febrero de 2019, y las conclusiones del Abogado General se conocieron el 10 de septiembre. Sólo quedaba conocer la sentencia, y por fin tiene fecha. Nosotros habíamos previsto que se conocería entre febrero y julio de 2020, así que hemos acertado. Vale, nos habíamos cubierto con un intervalo bastante amplio, pero no olvidemos que ha habido previsiones que han resultado fallidas, y nos viene a la memoria un supuesto abogado experto y con contactos en Luxemburgo que hablaba de noviembre de 2019… 🙂

El 3 de marzo será definitivo en esta batalla legal que comenzamos con Maite y José Mari hace más de 6 años en los juzgados de Donostia. Y podemos ser optimistas. La Comisión Europea y el Abogado General del TJUE han emitido opiniones favorables a las afectadas, y la vista oral fue bien. Además, la sentencia del Tribunal Supremo, favorable a la banca, contaba con el voto particular del ahora ex juez Orduña, que mantuvo la misma posición discordante en 4 sentencias sobre cláusulas suelo que el TJUE ha terminado tumbando. Pero también somos realistas: la sentencia puede ser desfavorable y cerrar la vía judicial. Y en caso de ser favorable también somos realistas: la justicia española hará lo posible por no aplicarla, y la reinterpretará como mejor convenga a la banca. Está ocurriendo a diario. Pero estamos preparadas. Sólo necesitamos ese empujoncito desde Europa. Ahora sólo queda esperar.

Congreso sobre IRPH en Barcelona: una hora de José María Erauskin que sabe a poco, y cinco interminables minutos de Pepe Giménez Alcover

El pasado 26 de septiembre se celebró en el Colegio de Abogados de Barcelona un congreso sobre el IRPH en el que participaron Maite Ortiz y José María Erauskin. En este vídeo puedes ver la intervención completa de Erauskin: una hora que sabe a poco. Es realmente recomendable escucharlo con calma.

[youtube https://www.youtube.com/watch?v=BuvBib3cgm0&start=4887&end=8812]

Después de la ponencia de Erauskin, en un debate en el que él no participaba, tomó la palabra el también abogado Pepe Giménez Alcover, al que se le concedieron cinco minutos para replicar a Erauskin. Los cinco minutos se hicieron eternos, por lo bochornoso de la intervención. Lo explicamos en este breve vídeo:

Como se ve en el vídeo, Erauskin había denunciado que los contratos de préstamos hipotecario referidos al IRPH normalmente no incluyen la definición completa del índice, subrayando que se omite la parte en la que se especifica que el cálculo se realiza con tipos TAE. Pepe Giménez intenta rebatirle leyendo un contrato, pero no lee la definición completa, y se atreve a acusar a Erauskin de verter “falsedades”.

Pero no contento con eso, el sr. Giménez mete la pata todavía más cuando afirma que el Banco de España realiza una media ponderada con los datos que le remiten por las entidades, que según él no son ponderados. Es exactamente al revés: cada entidad remite una media ponderada (como es lógico), pero el Banco de España realiza una media simple, no ponderada. Erauskin denunció este hecho en su intervención, poniendo el mismo ejemplo que puso en este vídeo de hace más de 4 años:

La bochornosa intervención de Pepe Giménez ha encendido las redes, y numerosas afectadas se han dirigido a sr. Giménez vía Twitter y Facebook. Él se ha quejado en Twitter, y hablando con la abogada activista Verónica Dávalos se ha referido a Erauskin como “tu amigo farmacéutico”. Aquí puedes ver algunas respuestas que le hemos dado desde nuestra cuenta:

Si te refieres a Erauskin (qué feas las pseudocitas en Twitter ?) no tiene Twitter, y en la cuenta de su despacho tampoco parece que hablen de ti. Las que intentamos incendiar las redes para denunciar tu (torpe) intento de engañar somos las afectadashttps://t.co/tFIFG9EyKN

— IRPH Stop Gipuzkoa (@irphstop_gpzkoa) September 30, 2019

El vídeo no es jurídico, no. Es de barrio sésamo. Si quieres demostrar que un contrato contiene definición completa lee la definición completa ?

Y lo de la media simple tampoco es jurídico, es de cajón. El ejemplo que puso Erauskin tiene ya más de 4 años:https://t.co/VvDhMZ7vS9— IRPH Stop Gipuzkoa (@irphstop_gpzkoa) September 30, 2019

Caixabank elimina el IRPH a cambio de retirar el recurso al Supremo: publicamos 4 acuerdos “confidenciales”

![]()

A las puertas de que el TJUE decida sobre los requisitos de transparencia aplicables a la cláusula IRPH, Caixabank ha aceptado en al menos 4 casos eliminar el IRPH y devolver una suma de dinero a los demandantes a cambio de que retiren el recurso ante el Tribunal Supremo. El motivo, muy probablemente, es exactamente lo que ha negado la entidad en declaraciones a El País: «no responden a una política de evitar que el Supremo se pronuncie sobre el IRPH». O sea, que sí, que es precisamente eso lo que quieren evitar: un pronunciamiento del Supremo que puede establecer jurisprudencia para las hipotecas IRPH de Caixabank.

Los acuerdos son “confidenciales” pero, al ser validados por el Tribunal Supremo mediante autos que declaran terminados los litigios, han sido hechos públicos y pueden ser descargados aquí, aquí, aquí y aquí.

Se trata de acuerdos presentados al Supremo entre abril y julio de 2019, y validados por éste entre abril y septiembre.

En 3 de los casos se sustituye el IRPH por Euribor con un diferencial de 1% y de 0,9%, mientras que en el cuarto caso se opta por un tipo fijo de 2,25%. En todos los casos hay devolución de cantidades a los demandantes. Las cantidades devueltas son, aproximadamente, 4.500€, 12.500€, 13.500€ y 17.500€

En opinión de IRPH Stop Gipuzkoa estos acuerdos desmontan completamente el relato según el cual la banca estaría muy tranquila y confiada en la legalidad de la cláusula IRPH. Al contrario, lo que demuestra es que el miedo ha cambiado de bando. Caixabank por ahora no quiere que el Supremo entre a analizar sus préstamos con IRPH. Será que saben bien que tienen algo que esconder.

Las condiciones pactadas en estos casos parecen insuficientes si se comparan con un interés nulo y retroactividad total, que es lo que correspondería en justicia, pero respetamos profundamente la elección de las personas afectadas. Lamentablemente mucha gente no puede esperar más, no se puede permitir seguir litigando, y dejar de pagar IRPH les habrá supuesto un descanso económico y moral por el que les damos la enhorabuena.

No te pierdas nuestros mensajes en Twitter

Aunque en esta página publicamos toda la información relevante, te recomendamos que nos sigas en Twitter para estar al corriente de todas las novedades.

Mira por ejemplo estos dos hilos que hemos lanzado sobre despachos de abogados que tienen una estrategia publicitaria que no nos gusta:

HILO: mucho ojo con los despachos de abogados que se hacen pasar por "plataformas de afectados". Ya nos engañaron una vez con el #IRPHestafa… que no nos engañen ahora cuando nos toque reclamar el #IRPH pic.twitter.com/Yuyleje6s9

— IRPH Stop Gipuzkoa (@irphstop_gpzkoa) September 22, 2019

HILO: repasando las noticias de los últimos días nos hemos encontrado con esta (publi)entrevista de @deia_eus a un despacho de abogados que nos quiere meter mucha prisa para que demandemos el #IRPH sin esperar a la sentencia del TJUE. Hemos analizado lo que dice y… pic.twitter.com/vttG8LqRZK

— IRPH Stop Gipuzkoa (@irphstop_gpzkoa) September 22, 2019

¿Cuánto tardará la sentencia europea sobre el IRPH?

Después de que el 10 de septiembre el Abogado General del TJUE hiciera públicas sus conclusiones, sólo queda esperar a que llegue la sentencia del Tribunal Europeo. No han pasado todavía ni dos semanas, y la espera ya se nos está haciendo larga. ¿Cuánto tardará?

El asunto C-125/18, que es el correspondiente al IRPH, fue admitido a tramite en febrero de 2018, y el Tribunal puso en marcha el procedimiento el 21 de marzo de 2018, rechazando la opción de aplicar la vía de urgencia. La vista oral se celebró en Luxemburgo el 25 de febrero de 2019 (11 meses más tarde), y al finalizar la misma el Abogado General Maciej Szpunar anunció que haría públicas sus conclusiones el 24 de junio, pero finalmente hubo un aplazamiento y se retrasaron hasta el 10 de septiembre de 2019, 17 meses después de iniciarse el procedimiento.

Según estadísticas del propio Tribunal de Justicia de la Unión Europea, la duración media en la tramitación de los asuntos prejudiciales (desde su inicio hasta que se dicta la sentencia o auto correspondiente) fue, en 2018, de 16 meses, una cifra en ligero ascenso en los últimos años (fueron 15 meses en 2016 y 15,7 meses en 2017). Por lo tanto, el asunto C-125/18 ya está teniendo una duración superior a la media.

¿Cuánto más se alargará?

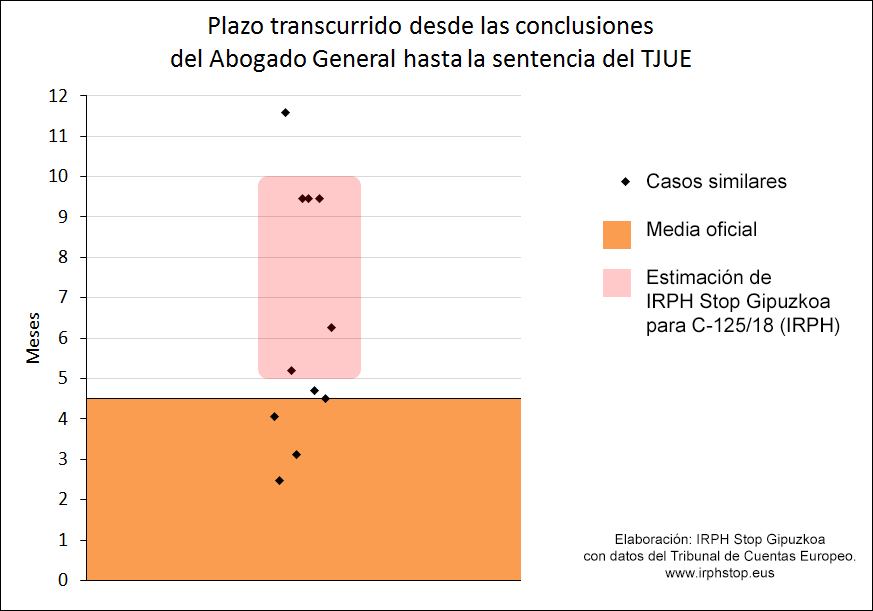

El Tribunal de Cuentas Europeo realizó en 2017 un examen del rendimiento de la gestión de asuntos en el Tribunal de Justicia de la Unión Europea, y ofreció datos interesantes. Según este estudio, en el caso de los asuntos prejudiciales el plazo medio de publicación de las conclusiones del Abogado General, a partir de la celebración de la vista oral, es de unos 3 meses. Este plazo fue ampliamente superado en el caso del IRPH, en el que el Abogado General ha necesitado algo más de 6 meses. Obviamente no todos los casos tienen la misma complejidad, y queda claro que el del IRPH es un asunto que el Tribunal europeo está analizando con cautela. No en vano fue asignado a la Gran Sala, con un tribunal formado por un total de 15 jueces, algo reservado para los asuntos de mayor relevancia.

Según el mismo informe del Tribunal de Cuentas, el plazo medio desde las conclusiones del Abogado General hasta la sentencia suele ser de 4,5 meses. En consecuencia, no es de esperar que la sentencia del asunto C-125/18 se conozca antes de ese plazo, que vencería a finales de enero de 2020.

¿Pero qué plazo han necesitado otros asuntos de relevancia similar y relacionados con éste? Es difícil hacer una selección de asuntos “relevantes”, pero IRPH Stop Gipuzkoa ha analizado los tiempos transcurridos en los 10 asuntos más recientes citados por el Abogado General Maciej Szpunar en su escrito, además del famoso caso Aziz (también citado, aunque es algo anterior). Como se observa en el listado siguiente y en la gráfica, en la mayoría de esos casos se superó el plazo medio de 4,5 meses:

– C-415/11: 4,1 meses.

– C-26/13: 2,5 meses.

– C-421/14: 11,6 meses.

– C-154/15: 5,2 meses.

– C-508/15 y C-509/15: 3,1 meses.

– C-92/16: 9,5 meses.

– C-167/16: 9,5 meses.

– C-186/16: 4,7 meses.

– C‑486/16: 9,5 meses.

– C-51/17: 4,5 meses.

– C-70/17: 6,3 meses.

A la vista de estos datos consideramos prudente pensar que la sentencia tardará entre 5 y 10 meses, por lo que se haría pública entre febrero y julio de 2020. Lamentablemente es un rango bastante amplio. ¡Ojalá nos equivoquemos y sea mucho antes! Aunque llevamos ya casi 6 años desde que iniciamos en Donostia la batalla legal contra el IRPH con la primera sentencia de nulidad contra este índice, así que no nos vamos a rajar ahora por unos pocos meses. Tenemos la razón y eso nos ayudará a sobrellevar la espera 🙂