El 10 de septiembre se hicieron públicas las conclusiones del Abogado General del TJUE, Maciej Szpunar, en relación a la cláusula IRPH. Tras conocerse el escrito los medios de comunicación difundieron mensajes contradictorios, la banca cayó en bolsa, pero publicó un comunicado optimista y terminó la jornada con subidas…

Y mucha gente se pregunta todavía a favor de quién ha hablado realmente el señor Szpunar. En este artículo trataremos de explicarlo.

Spoiler: lo que ha dicho el Abogado General es bueno para las afectadas y malo para la banca.

Lo que ha dicho la banca sobre las conclusiones del Abogado General

Antes de entrar a analizar el escrito de Abogado General, veamos qué hay de cierto en el comunicado conjunto que las asociaciones bancarias españolas AEB y CECA publicaron el mismo día 10. Analicemos uno a uno los tres puntos de dicho comunicado:

«1º El Abogado General no considera nulo o abusivo ni el índice IRPH ni la cláusula que lo incorpora al contrato de préstamo».

Es cierto. Pero es que al TJUE no se le pregunta eso, así que no puede responder en ese sentido, y es lógico que tampoco el Abogado General haga esa valoración. Nada nuevo por aquí.

«2º El Abogado General reafirma que los tribunales españoles son los competentes para analizar en cada caso particular el cumplimiento de las obligaciones de transparencia y recuerda que el Tribunal Supremo, en sentencia de 14 de diciembre de 2017, ya se pronunció sobre una cláusula contractual similar».

Por partes.

En primer lugar, que los tribunales españoles son los competentes para juzgar cada caso particular es una obviedad. Maite Ortiz y José María Erauskin nos lo han repetido hasta la saciedad: el TJUE no es un tribunal de instancia ni va a juzgar el caso particular que ha llegado a sus manos, y mucho menos la totalidad de los préstamos afectados. Al TJUE se le ha pedido aclarar ciertas cuestiones y mediante su respuesta marcará unas reglas de juego que serán de obligado cumplimiento. Así que esto tampoco es ninguna novedad. Lo que resulta llamativo es que la banca se apunte un tanto porque va a ser juzgada por jueces españoles y no por un tribunal europeo. ¿Están sugiriendo que lo tienen “más fácil” en España? Nos parece que sí, que lo están sugiriendo, y que tienen mucha razón. Pero ya contábamos con eso.

Por otro lado, la banca destaca que el escrito del Abogado General «recuerda» que el Supremo ya se pronunció sobre el IRPH. Pues sí, vaya que si recuerda. El Abogado General tiene muy en cuenta lo que dijo el Supremo en su sentencia, y le da un repaso que lo deja temblando: Maciej Szpunar propone al TJUE corregir (una vez más) al Tribunal Supremo español. Lo analizaremos más adelante.

«3º En todo caso, en el supuesto concreto, el Abogado General considera que sí se han cumplido las exigencias de transparencia de la Directiva 93/13/UE, teniendo en cuenta que el IRPH es un índice de referencia oficial que se publica en el Boletín Oficial del Estado».

Es cierto que el Abogado General opina que en este caso concreto el banco ha cumplido las exigencias de transparencia. Sin embargo, hay dos peros muy grandes a esta opinión que tanto ha gustado a la banca:

Por un lado, parece haber una contradicción, pues aparentemente Bankia no cumplió con los requisitos de transparencia que plantea el Abogado General.

Y en segundo lugar, y más importante, esa opinión no es relevante, por el motivo expuesto por la propia banca en el punto anterior: es algo que se ha de juzgar en el estado español. El Abogado General lo recuerda justo después de emitir su opinión: «No obstante, corresponde al órgano jurisdiccional remitente efectuar las comprobaciones que considere necesarias a este respecto».

Conclusión: lo poco que ha dicho la banca en su comunicado, que es lo único bueno que ha podido encontrar en el escrito del Abogado General, no es malo para las afectadas.

Lo que ha dicho realmente el Abogado General

Analicemos ahora en detalle lo que ha dicho el Abogado General, que ha estudiado las preguntas que ha de responder el TJUE y ha propuesto una respuesta para las mismas, aunque no para todas.

La primera pregunta es, aparentemente, muy sencilla: en la Directiva Europea 93/13 sobre las cláusulas abusivas, el artículo 1.2 dice que quedan libres del control de transparencia las cláusulas que reflejen disposiciones legales imperativas… pues bien, ¿es aplicable dicha excepción en el caso de la cláusula IRPH?

Para entendernos, lo que dice el artículo 1.2 es que no se puede exigir transparencia a las cláusulas que son fijadas por imperativo legal. Es decir, que a mi compañía de la luz no se le puede reprochar nada por no haberme explicado bien que me iba a aplicar el IVA. ¿Por qué? Porque no hay alternativa: el IVA me lo tienen que cobrar sí o sí. Es un imperativo legal.

¿Era imperativo aplicar IRPH a un préstamo? Obviamente no.

Entonces, ¿queda la cláusula IRPH libre del control de transparencia en virtud del artículo 1.2? ¡Obviamente no!

Y parece muy obvio, pero el Tribunal Supremo Español (salvo los magistrados que firmaron un voto particular) y el Gobierno Español han defendido justo lo contrario. La abogada del Gobierno de España María José García Valdecasas-Dorrego mantuvo esa postura en la vista oral, y se ganó 10 minutos de apuro intentando justificar lo injustificable ante las incesantes preguntas del atónito tribunal (puedes leer una crónica completa de la vista oral aquí).

Pues bien, Maciej Szpunar dice que, obviamente, no hay excepción que valga. Y si la sentencia del TJUE coincide con este criterio habremos saldado un gran escollo: la cláusula IRPH sí debe someterse al control de transparencia.

La siguiente pregunta planteada al TJUE también parece sencilla, y se refiere nuevamente a una excepción: el artículo 4.2 de la Directiva 93/13 dice que, para las cláusulas referidas al objeto principal del contrato (como sería el caso del tipo de interés), no cabe juzgar si el contenido es abusivo, y el control debe limitarse a verificar su transparencia. Según esto, los tribunales no podrían entrar a juzgar si el IRPH produce un desequilibrio entre las partes, y se tendrían que limitar a verificar que la cláusula fue redactada de manera transparente y comprensible.

Pero resulta que el estado español, al transponer la Directiva 93/13 a su legislación, no incluyó dicho artículo. Y puesto que dicho artículo no ha sido transpuesto (y no era obligado hacerlo), la excepción no aplica en el estado español y los jueces españoles sí pueden (deben) controlar el contenido de las cláusulas que afectan al objeto principal del contrato. Eso es al menos lo que han defendido los abogados de los consumidores (Maite Ortiz y José María Erauskin) y la Comisión Europea. Y el Abogado General dice en su escrito que, efectivamente, no hay artículo 4.2 en el estado español. De modo que, si el TJUE coincide, habremos saldado un segundo gran escollo: la cláusula IRPH debe someterse además al control de abusividad de su contenido.

Pero si no ha sido transpuesto, ¿hacía falta discutir algo tan básico? Pues sí, porque el Tribunal Supremo Español y el Gobierno Español dicen que bueno, que vale, que el 4.2 no fue literalmente transpuesto pero que no por eso no lo vamos a aplicar, vamos a ver, que realmente sí que se quería transponer, pero que hubo un error en una votación en el Congreso (!), que tampoco nos pongamos exquisitos, que mejor lo aplicamos y respiramos más tranquilos. Pero el señor Szpunar no está por la labor de tragar, y recuerda que el no transponer ese artículo es perfectamente legítimo, que dota de mayor protección a los consumidores del estado español, y que es algo que ya se ha discutido en el TJUE. El Abogado General hace una acusación gravísima al Supremo: le acusa de legislar al aplicar un artículo inexistente, es decir, le acusa de saltarse la separación de poderes. Y al Gobierno Español le acusa de actuar contra los principios de seguridad jurídica, de transparencia y de cooperación legal. Casi nada.

En la siguiente pregunta se pide al TJUE que establezca qué información debió facilitar el banco al consumidor para considerar que la incorporación del IRPH al contrato fue transparente.

El Abogado General coincide con los abogados del consumidor y con la Comisión Europea en que la exigencia de transparencia no puede reducirse al plano formal y gramatical y debe entenderse de manera extensiva. La información facilitada debe hacer posible que el consumidor pueda valorar las consecuencias económicas que se derivan de la cláusula IRPH, cuya fórmula califica de compleja y poco transparente. Y destaca algo que los afectados hemos denunciado siempre: para considerar que el consumidor ha comprendido el método de cálculo debe poder acceder a un dato muy importante, y es que el IRPH se calcula como una media de tipos TAE, que incluyen comisiones y gastos. Ese detalle está incluido en la definición del IRPH (en este caso el IRPH Cajas):

Media simple de los tipos de interés medios ponderados por los principales de las operaciones de préstamo con garantía hipotecaria de plazo igual o superior a tres años para adquisición de vivienda libre que hayan sido iniciadas o renovadas en el mes al que se refiere el índice por el conjunto de cajas de ahorro. Dichos tipos de interés medios ponderados serán los tipos anuales equivalentes declarados al Banco de España para esos plazos por el colectivo de cajas, de acuerdo con la norma segunda.

Maciej Szpunar opina que se debió facilitar no solo la definición completa del IRPH sino también las disposiciones de la normativa nacional pertinentes y, además, la evolución durante los dos últimos años naturales.

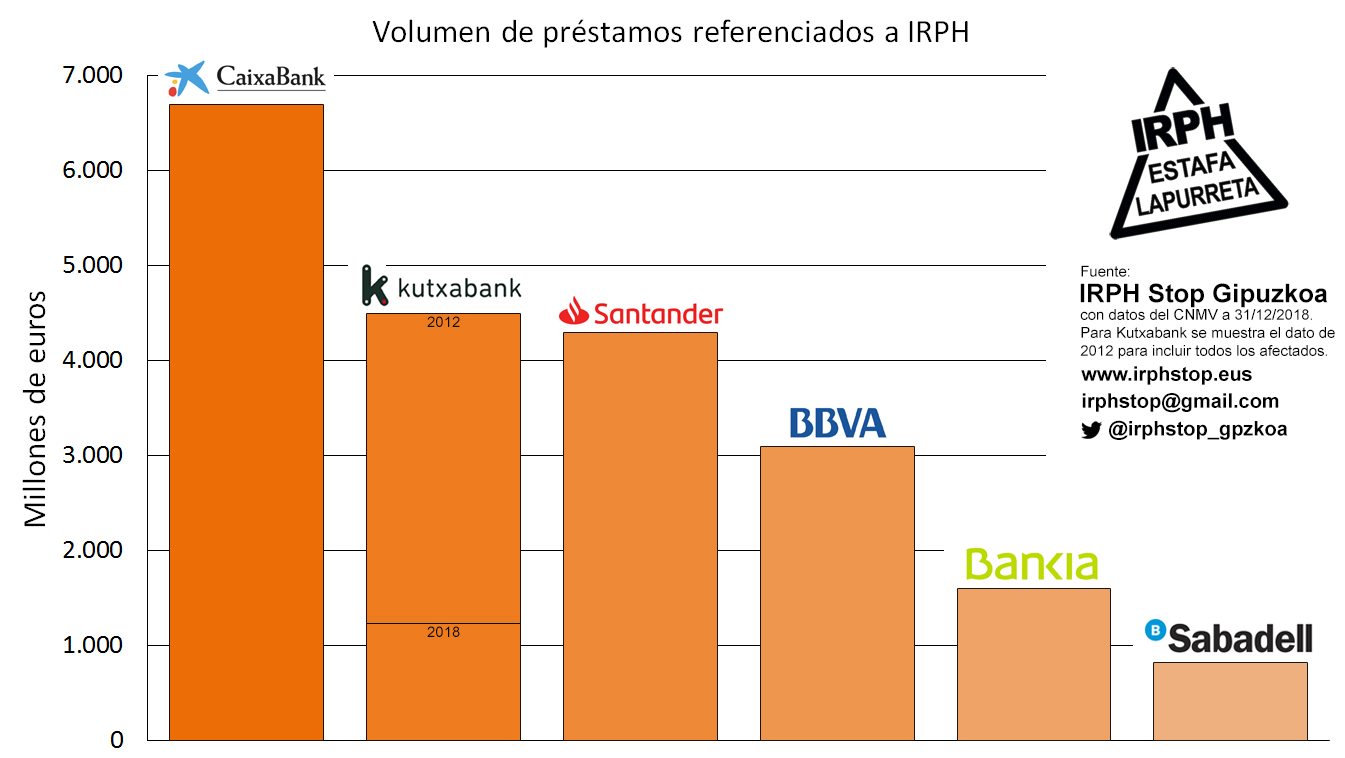

Tras establecer estas condiciones es cuando el escrito señala que las considera cumplidas en el caso particular que se juzga, y es éste el punto que ha querido destacar la banca española. Desconocemos si Bankia ha demostrado haber facilitado al consumidor la evolución pasada del IRPH (bien porque se incluía dicha información en las escrituras o bien aportando un documento firmado por el consumidor). En nuestros casos concretos y en todos los que hemos ido conociendo todos estos años de compartir experiencias con personas afectadas por IRPH de todo el estado nunca hemos visto tal información. Además, parece que la definición de IRPH incluida por Bankia en las escrituras no era completa, porque omitía precisamente el hecho de que el IRPH se calcula con tipos TAE. Por tanto, el caso particular analizado no superaría el control de transparencia propuesto por el Abogado General, y estaríamos ante una contradicción por su parte.

Pero, en cualquier caso, recordemos que al TJUE se le pregunta por la información que cabe exigir al banco, y no se le pide que juzgue si el caso analizado cumple o no, así que esta valoración no es relevante. Será el juez español el que revise si la información requerida fue o no facilitada. Así lo recuerda Maciej Szpunar: «corresponde al órgano jurisdiccional remitente efectuar las comprobaciones que considere necesarias a este respecto», teniendo en cuenta los requisitos «que el Tribunal de Justicia facilitará en respuesta a las cuestiones prejudiciales planteadas».

Por último, al TJUE se le pregunta sobre las consecuencias de una hipotética nulidad de la cláusula IRPH: si el préstamo debe quedar sin interés o si se sustituye el IRPH por otro índice como el Euribor, y si cabe o no la retroactividad. Es algo sobre lo que el Abogado General no ha opinado. ¿Por qué? En nuestra opinión, porque es algo sobre lo que el TJUE se ha pronunciado repetidamente: anulada una cláusula, se debe tener por no puesta, y por tanto el efecto aquí sería que el préstamo queda sin interés, con retroactividad es total. Y no lo decimos sólo nosotros. El diario Expansión recoge el 14 de septiembre unas declaraciones de una fuente de la banca que reconoce que la falta de opinión del Abogado General es negativa para ellos, ya que «si no hay mención explícita, el abogado general apuesta por aplicar la regla general. Y la regla general es retroactividad total».

Para no aplicar esta regla general el Gobierno de España ha defendido que pondría en riesgo la estabilidad del sistema financiero. Pero la Comisión Europea fue tajante durante la vista oral: el gobierno español no ha presentado ningún estudio que demuestre dicho riesgo, por lo que la retroactividad debe ser total en caso de nulidad.

Sobre la opción de sustituir el IRPH por Euribor para no dejar el préstamo sin interés, también sería algo excepcional, porque si se considera que la cláusula es abusiva no cabe moderarla. Es algo sobre lo que tampoco cabe ninguna duda jurídica. La única excepción la explicaban los abogados del consumidor en su escrito, y la suscribió la Comisión Europea: sólo si se considera que el préstamo no puede subsistir sin interés cabría sustituir el IRPH por otro índice como el Euribor (manteniendo el diferencial para no compensar la diferencia, porque debe haber castigo a la banca). La Comisión Europea destacó que esto no debería ocurrir porque un préstamo sin interés es totalmente factible según la legislación española, pero nos apostamos lo que queráis a que, llegado el caso, el Supremo opinará lo contrario, propondrá sustitución por Euribor y la discusión se alargará.

¡Importante!

Hay algo sobre lo que hemos pasado de puntillas y que tiene una importancia mayúscula. Maite Ortiz y José María Erauskin lo han destacado, pero no ha tenido el eco suficiente. Como ya hemos dicho, si el TJUE confirma que el artículo 4.2 no se puede aplicar en el estado español la cláusula IRPH deberá someterse además a un control de contenido. ¿Qué quiere decir esto? Que la cláusula IRPH puede ser nula por abusiva incluso si es transparente. Incluso si se ha facilitado al consumidor la definición completa, la evolución pasada, y toda la información habida y por haber.

Esto nos lleva de vuelta a una vieja reivindicación: el IRPH, además de ser perjudicial para el consumidor, es un índice manipulable por la banca. Y que la banca pueda influir en el tipo de interés (y el consumidor no) supone un desequilibrio que hace que la cláusula sea nula debido a su contenido. Esto es así, y así lo señala el propio Abogado General en su escrito:

Es preciso considerar que, en caso de que el órgano jurisdiccional remitente llegara a la conclusión de que la exigencia (…) de transparencia ha sido respetada (…), ello no implicaría la exención del deber de someter (…) la cláusula controvertida a un examen referido a su eventual carácter abusivo en cuanto al fondo, habida cuenta de la posible existencia de un desequilibrio importante (…) en detrimento del consumidor. (…) El órgano jurisdiccional remitente debería verificar, en particular, si, como se desprende de la resolución de remisión, las entidades bancarias podían realmente influir o no en el IRPH Cajas. Me remito, en particular, a las explicaciones relativas al funcionamiento del IRPH Cajas facilitadas por el órgano jurisdiccional remitente. (…) Esta cuestión sobrepasa el objeto de la presente petición de decisión prejudicial, por lo que no ahondaré más en la misma.

¿Y qué es lo que dice sobre el funcionamiento del IRPH Cajas el órgano jurisdiccional remitente, es decir, el juzgado de Barcelona que ha hecho la pregunta? Pues recoge algunas de las carencias del índice, denunciadas en su demanda por Ortiz y Erauskin. Y es que el IRPH es un índice con un método de cálculo muy poco robusto, con carencias que, casualmente, resultan todas favorables a la banca. No entraremos a explicarlo aquí, para no alargarnos. Nos remitimos al informe que sobre el IRPH elaboró el Doctor Juan Etxeberria Murgiondo, Catedrático Acreditado de Estadística Aplicada, y que publicamos en exclusiva en nuestra web el 4 de julio de 2016. Como resumen diremos que la manipulabilidad del IRPH es, según el informe del Dr. Etxeberria, «evidente y trivial». Y recordemos que para anular la cláusula no hace falta demostrar que hubo manipulación; basta con mostrar que el método de cálculo lo permite. Se abre por tanto una puerta para tumbar las cláusulas IRPH por la manipulabilidad del índice, que puede demostrarse matemáticamente.

Ahora sí, esto es todo.

Las conclusiones del Abogado General son muy buenas para las personas afectadas y muy malas para la banca española. Esperemos que el TJUE comparta la opinión del Abogado General y de la Comisión Europea. Y esperemos que, una vez se conozca la sentencia, el Tribunal Supremo Español y el Gobierno de España no intenten, como es su costumbre, evitar su cumplimiento.