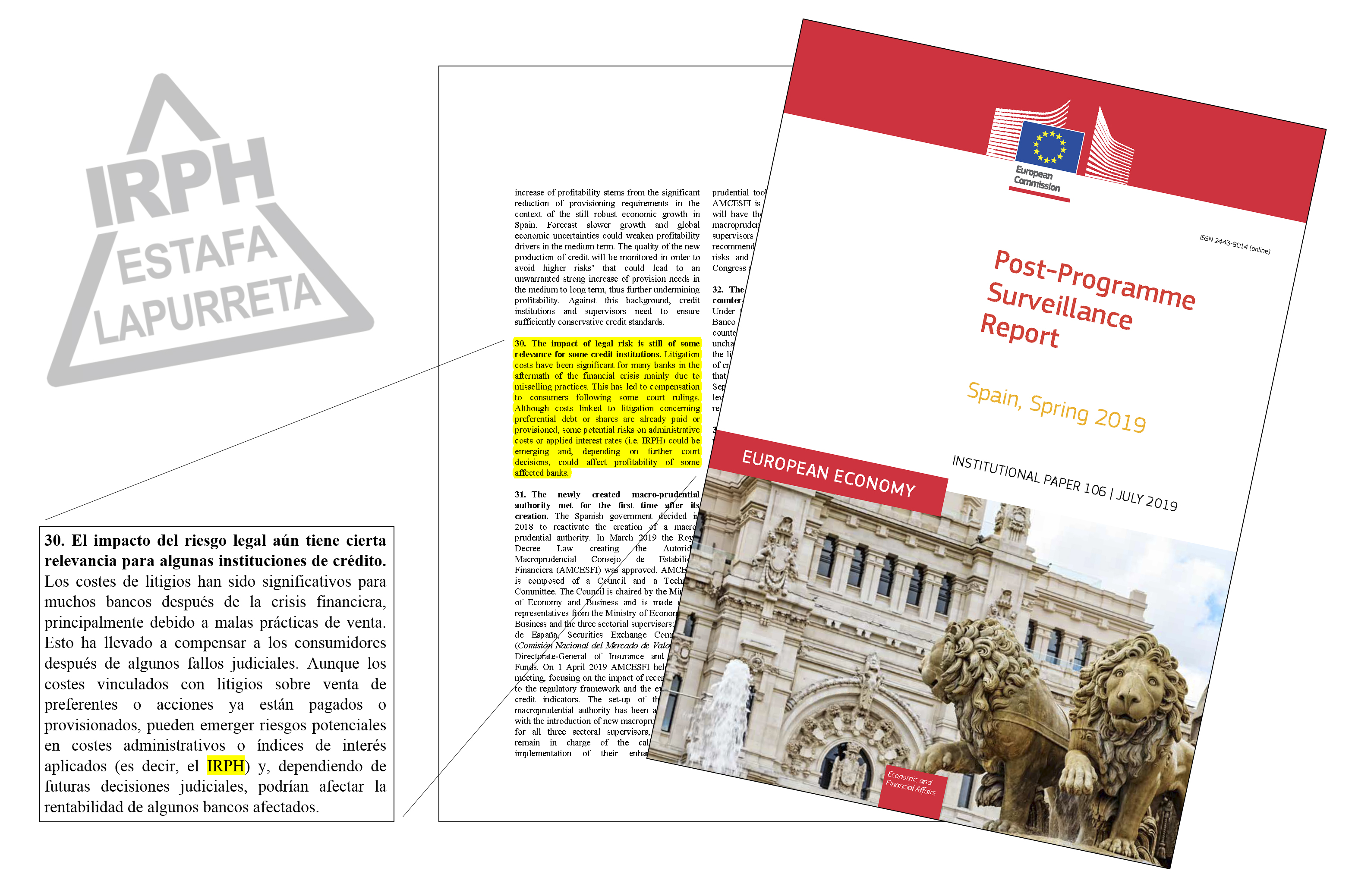

En la vista oral celebrada el pasado 25 de febrero en Luxemburgo, relativa a la cláusula IRPH (asunto C-125/18, Gómez del Moral Guasch), Bankia mintió al Tribunal de Justicia de la Unión Europea. El abogado de Bankia afirmó en la Gran Sala que los préstamos referenciados al índice IRPH Cajas con un diferencial de 0,25% han operado por debajo de las condiciones de mercado. Y justificó su afirmación haciendo referencia a un informe pericial, por lo que cabe concluir que Bankia ha mentido por escrito al Tribunal Europeo.

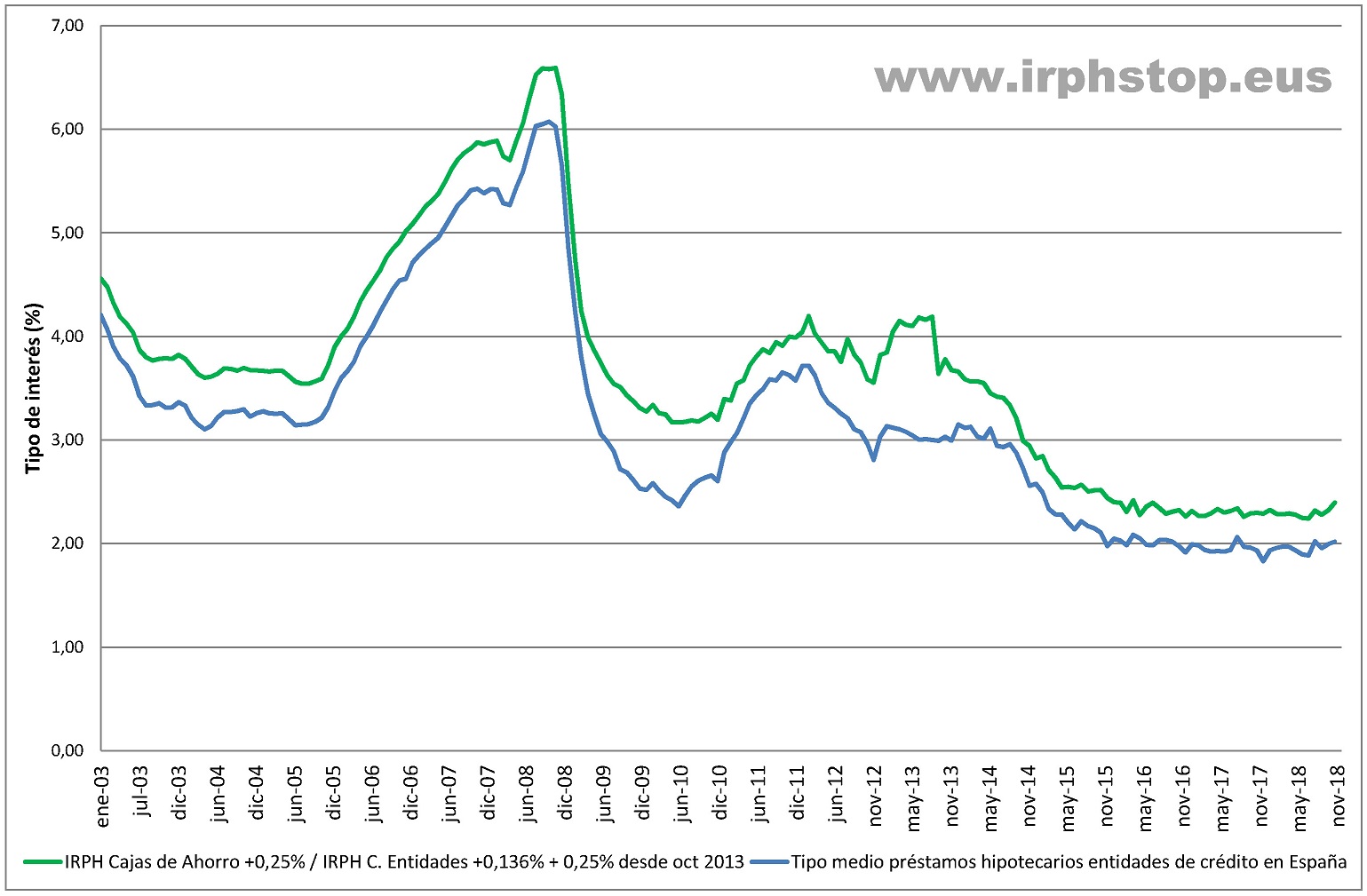

Es muy fácil demostrar que la afirmación de Bankia es falsa. En la gráfica de arriba se representa, en color azul, el tipo medio ponderado de los préstamos a la vivienda, publicado en el Boletín Estadístico del Banco de España como serie 19.4.2, con datos mensuales desde enero de 2003. En color verde, se muestra el valor mensual del IRPH Cajas incrementado en un 0,25%. A partir de octubre de 2013, y debido a la desaparición del IRPH Cajas, se representa el sustitutivo legalmente establecido, es decir, IRPH Entidades. A este índice se le suma el margen original de 0,25% y el diferencial legal establecido como diferencial histórico entre el IRPH Cajas y el IRPH Conjunto de Entidades, y que se ha tomado como 0,136%. Se observa que el trazo verde está siempre por encima del azul, y por tanto se demuestra que los préstamos referenciados a IRPH Cajas más 0,25% han tenido siempre unas condiciones más caras que la media.

Queda demostrado que Bankia intentó engañar al Tribunal de Justicia de la Unión Europea, y que mintió durante la vista oral (y probablemente también por escrito). Que la banca española se permita mentir al Tribunal Europeo nos parece extremadamente grave, y esperamos que tenga consecuencias para Bankia.

El abogado José María Erauskin, en su turno de réplica, ya denunció durante la vista oral que la afirmación de Bankia era «radicalmente falsa», y descubrió además el origen del engaño planteado por Bankia. Según aclaró Erauskin, el trabajo presentado por Bankia emplea, como dato representativo del tipo medio del mercado español, la media correspondiente a los préstamos cuya revisión del tipo de interés se realiza en periodos superiores a 10 años. Como es sabido, la mayoría de los préstamos a tipo variable se revisan cada 6 ó 12 meses, por lo que el dato empleado por Bankia es totalmente marginal. Bankia habría empleado la serie 19.4.6 del Boletín Estadístico del Banco de España, en lugar de la serie 19.4.2, que considera todos los préstamos a la vivienda. Un auténtico intento de fraude al Tribunal Europeo.

Nos parece increíble que a estas alturas tengamos que demostrar cosas tan básicas como ésta. Y es que, por la propia definición del IRPH, es absolutamente imposible que un préstamo referenciado a IRPH opere por debajo de la media del mercado, salvo que se le aplique un diferencial negativo. En efecto, los índices IRPH se calculan como medias de los préstamos firmados durante un mes, por lo que, a lo sumo, aspiran a representar la media. Sin embargo, existen varias peculiaridades en el cálculo del IRPH que garantizan que sea siempre superior a la media, y son la siguientes:

– El IRPH se calcula con tipos TAE, que incluyen comisiones y gastos. Puesto que las hipotecas referenciadas a IRPH tienen sus propias comisiones y gastos, las personas afectadas sufren una doble imposición de las mismas, y por tanto sus préstamos son siempre más caros que la media. Esto es algo que el propio Banco de España advierte en una circular, en la que indica que para compensar el efecto inflacionista de las comisiones y gastos es necesario aplicar un diferencial negativo a las hipotecas IRPH. Sin embargo, este diferencial negativo no fue aplicado en ningún caso.

– El IRPH se calcula como una media simple no ponderada, de modo que todas las entidades tienen el mismo peso en la media. De este modo, las entidades más caras, aunque sean menos competitivas y tengan un menor volumen de mercado, hacen media con las entidades más competitivas y que tienen un mayor volumen. Esto resulta en un encarecimiento de la media.

– En el cálculo del IRPH no se consideran los préstamos más baratos, como los destinados a la adquisición de vivienda protegida o los concedidos al personal de las entidades bancarias.

Si, además de estas peculiaridades, tenemos en cuenta que en el ejemplo planteado por Bankia se considera la variedad más cara de IRPH (es decir, el IRPH Cajas) y se le suma un 0,25%, es simplemente ridículo pretender que el resultado haya sido nunca menor que la media. Es por ello, y por la demostración que hemos aportado más arriba, que podemos afirmar sin miedo a equivocarnos que Bankia ha mentido al Tribunal Europeo.

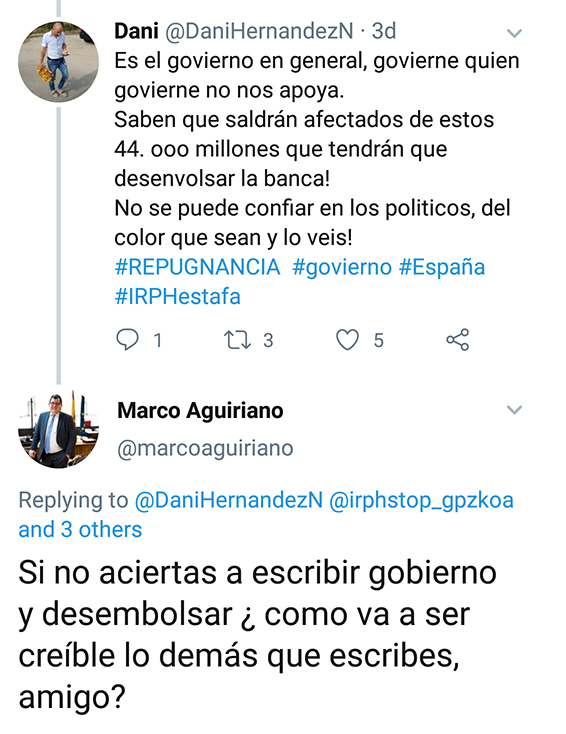

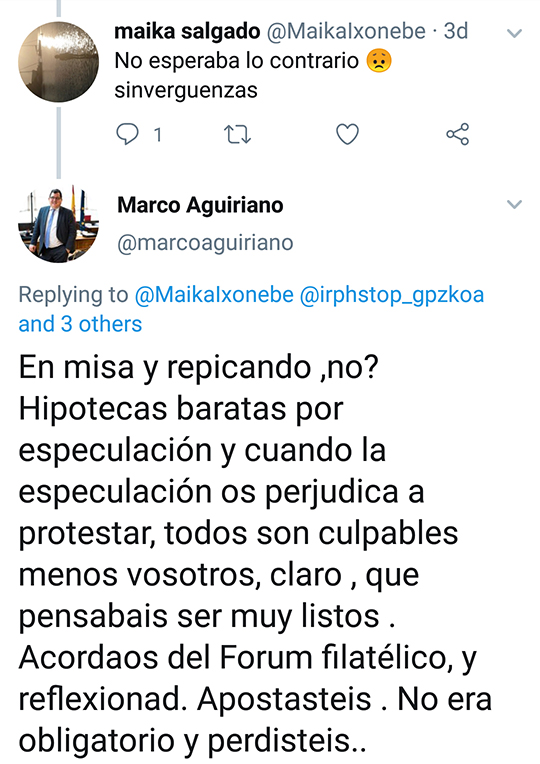

Y aunque lo explicado sea algo obvio, parece que la aclaración era necesaria, pues en los últimos días hemos constatado que existe un intento por hacer creer que las familias que firmamos nuestros préstamos referenciados a IRPH lo hicimos en unas condiciones favorables que luego se nos volvieron en contra. Nos estamos refiriendo a un mensaje de un alto cargo del Gobierno de España, más concretamente de su Secretario de Estado para la Unión Europea, el miembro del PSOE Marco Aguiriano. El señor Aguiriano es responsable de la Abogacía del Estado ante el TJUE, que en el asunto del IRPH, y en representación del estado español, está defendiendo los intereses de la banca y actuando por tanto en contra de las personas afectadas. Muchas de estas personas escribieron a Marco Aguiriano en Twitter antes y después de la vista oral del 25 de febrero, y este respondió acusando a las familias afectadas de especular con «hipotecas baratas» y de creerse «muy listos». Según el Secretario de Estado, las familias afectadas apostamos y perdimos. Se trata de un tweet escrito a altas horas de la madrugada, y al que acompañaron otros mensajes en los que el Sr. Aguiriano se burlaba de las faltas de ortografía y de la reducida cantidad de followers de algunas de las personas que se dirigieron a él. El Secretario de Estado borró los mensajes al día siguiente y pidió disculpas, pero su postura ya nos ha quedado clara.

No insistiremos aquí en lo inadmisibles que resultan sus mensajes ni en la necesidad de que dimita o sea cesado. Simplemente queremos destacar que las afectadas por IRPH no apostamos por hipotecas baratas, porque las hipotecas IRPH nunca han estado baratas, ni lo estarán.

Un segundo ejemplo del mismo mensaje sobre una supuesta apuesta que salió mal es el artículo de opinión publicado por varios periódicos del Grupo Vocento el 26 de febrero. El ilustre columnista Ignacio Marco-Gardoqui, en un artículo titulado «Con el alma en vilo», toma partido a favor de la banca calificando el juicio al IRPH como un «nuevo calvario» para «un perro muy flaco», en el que la banca parece ser la víctima y las afectadas por IRPH las pulgas que amenazan al perro flaco. Dicho artículo concluye diciendo que el autor nunca entendió «el hecho sorprendente de que los clientes entendieron siempre bien las operaciones que se saldaron con beneficio para el cliente y siempre mal todas las que terminaron en un fiasco». Lo que nosotros no llegamos a entender es que alguien como Ignacio Marco-Gardoqui, licenciado en Económicas y Empresariales por la Universidad de Deusto y que ha trabajado para entidades financieras, sugiera que las hipotecas IRPH podían haber llegado a saldarse con beneficio para el cliente. El problema, señor Marco-Gardoqui, es que por su definición un préstamo IRPH nunca puede ser beneficioso para el cliente. Y esto es algo que la banca conocía perfectamente cuando colocaba hipotecas IRPH, mientras que el consumidor no lo sabía porque nadie se lo explicó.

Y eso es precisamente sobre lo que ha de decidir el Tribunal de Justicia de la Unión Europea: ¿debían las entidades explicar que el IRPH es una media simple no ponderada, que se calcula con tipos TAE, que excluye las hipotecas más baratas y que el Banco de España indica que ha de acompañarse de un diferencial negativo para igualarlo a las condiciones de mercado? Es lo que creemos las personas afectadas, y también la Comisión Europea y dos magistrados discrepantes del Supremo. De este modo los consumidores más atentos y perspicaces habrían podido saber que estaban firmando algo que iba a ser siempre siempre siempre más caro que la media. Y, seguramente, muchos de ellos no lo habrían firmado. ¿O, por el contrario, bastaba con decir que el IRPH era un índice oficial? Es lo que defienden la banca, la mayoría de magistrados del Tribunal Supremo español y también la Abogacía del Estado español ante el TJUE.

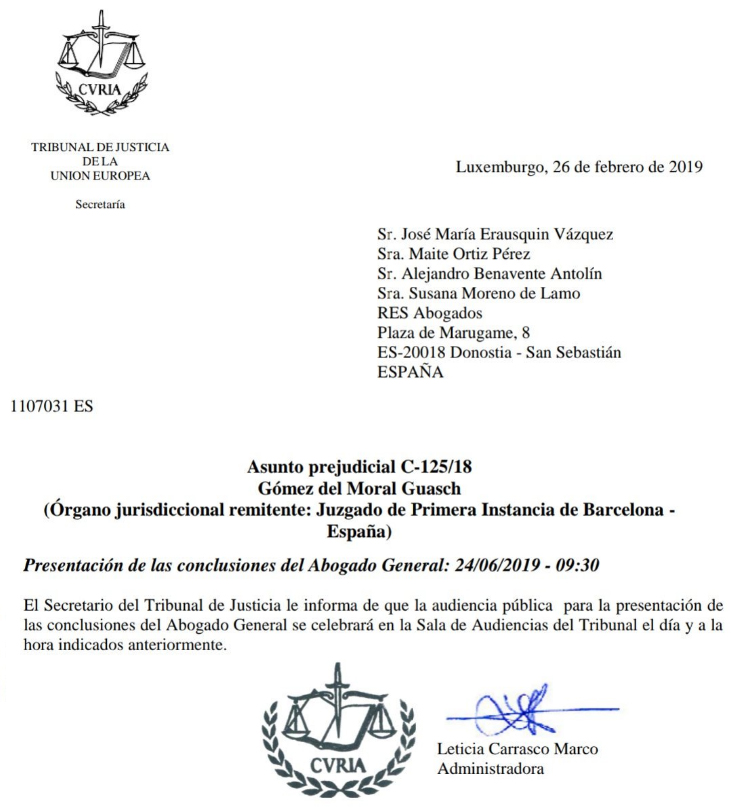

El 24 de junio sabremos qué opina el Abogado General, y poco después conoceremos la sentencia del TJUE.

Mientras tanto, insistimos: Bankia ha mentido, porque los prestamos IRPH nunca han operado ni operarán por debajo de las condiciones de mercado. Eso es algo imposible. Y encima tenemos que ver cómo una entidad bancaria que es capaz de mentir al Tribunal es defendida por una Abogacía del Estado que pagamos con nuestros impuestos, y que pide en Europa que la banca española no sea castigada con sentencias con carácter retroactivo porque actuó de buena fe. ¿Se puede realmente creer en la buena fe de una entidad que miente tan descaradamente ante 15 jueces?