Donostia, 2014-11-20

María Jesús, Eider,

Azaroaren 5ean Batzar Nagusitako bilkuran gu egon izanarekin deseroso zeundetela eta saioa grabatu ahal izanak gogaitu egin zintuztela ikusi genuen. Egun hartan PNV eta PSE-k, PP-rekin batera, IRPHaren biktima guztiei justizia egitearen aurka bozkatu zenuten. Zuen bozkak lotsarazten zaituztela dirudi, eta zoriondu egin nahi zaituztegu. Badakizue modu desegoki eta gaitzesgarrian ari zaretela, eta ona da hori onartzea, modu inplizituan bada ere. Aurrerapausoa da.

Bestalde, zuen hitzalditan esandako batzuk ezin ditugu komentatu gabe utzi.

Zuk, María Jesús, Batzar Nagusiek onarturiko 90/2013 ebazpena aipatu zenuen, 2013ko azaroaren 1etik aurrera IRPH Cajas indizea Euribor+1-ekin ordezkatzeko eskatzen zuena, «legeak ezarririko epean». Zein lotsa gutxi duzun!

Kaltedunok ez dugu ahazten ebazpen hori, 2013ko azaroaren 6an onartua izan zela, PSE eta PNV-k elkarrekin idatzi zenutela, eta zuk azaldu zenuela, azpimarratuaz helburua «presioa egitea» zela, ordezkatzea berehala izan zedin, errebisioari itxaron gabe.

Egun batzuk geroago, Kutxaren Administrazio Kontseiluan ohikoa errepikatu zen: EH Bilduk IRPH Cajas Euribor+1 indizearekin berehala ordezkatzea proposatu zuen, eta PNV, PSE, PP, CCOO eta Pixkanakak aurka egin zuten.

Hori dela eta, 2014ko urtarrilaren 15eko Batzar Nagusien osoko bilkurak gaia berriz ere aztertu zuen, eta Eider Mendozak (PNV) argitu zuen 90/2013 ebazpenak zuk azaldu zenuenaren aurkakoa esan nahi zuela. Eiderren arabera, IRPHa hurrengo errebisioan ordezkatzea eskatzen zen, eta ez lehenago.

Modu honetan PNV-k zuk esandakoak erabat ezeztatu zituen, eta zuk ez duzu ezertxo ere esateko duintasunik izan. Kutxak ebazpen hori bete ez izanaren berririk ez zenuela esatera iritsi zinen.

Baina atzerago joan eta 2013ko ekainaren 14ean aurkeztu zenuen ebazpen proposamena gogora dezakegu, non Kutxabanki eskatzen zenion «IRPHa berehala ordezkatzeko». Beraz 2013ko ekainean berehala ordezkatzea eskatzen duzu, azaroan ere bai, baina 2014ko urtarrilean jadanik ez. Gidoiak hala eskatuta, PNVren memelo baliagarria zara.

Izan duintasun apur bat. Eman dimisioa eta zoaz etxera.

Zuk, Eider, esan zenuen Kutxabanki IRPH Entidades indizea aplikatzeari uzteko eskatzeak ez zuela zentzurik, legezkoa delako (eztabaidagarria da), eta indarrean jarraitzen duelako (egia da).

Kutxabankek baliogabetua dagoen edota legez kanpokoa den indize bat aplikatuko balu ez genuke zuregana joko, epaitegietara baizik (eta hori ere egin dugu). Zuri itxura batean legezkoak diruditen bidegabekeriak konpontzen saiatzeko ordaintzen dizugu. Gogoratu adibidez nola 2013ko uztailaren 4ean zure batzarkide taldeak testu bat erregistratu zuen IRPH Cajas berehala ordezkatzeko eskatuaz, orduan oraindik legezkoa izan eta indarrean egon arren… Baina jakina, beste garai batzuk ziren. Hipokrisia eta paripearen garaiak. IRPHaren aurkako borroka babestearen itxura egiten zenuten Kutxabanken barruan IRPHa aplikatzen jarraitzearen errudun zineten (eta zareten) bitartean. Orain, azkenean, mozorroa kendu duzue.

Esan zenuen baita ere IRPHa aplikatzeak ez dakarrela derrigorrean hipoteka ordaintzeko arazoak izatea. Eta zer? Kreditu-txartela lapurtuko balizute, eta hilean 300 euro atera, suposatzen dugu ez zinela goseak akabatuko, baina ez zenuke onartuko, ala? Ba horixe.

Azkenik, esan zenuen IRPHak hilero ematen diren hipoteken bataz besteko interesa irudikatzen duela, eta barregarri geratu zinela esan behar dizugu.

2014ko uztailaren 4ean gure elkarteko abokatu batek Batzar Nagusitan agerraldia egin zuen eta oso argi azaldu zuen IRPHaren gabezia hau, beste askoren artean. Baina zu ez zinen saioan izan, nahiz eta lehendakari lanak egitea zegokizun, eta egun hartan piper egin izanagatik orain barregarri geratu zara. Baina lasai, azalduko dizugu zergatik IRPHak ez duen ordezkatu beharko lukeen bataz bestekoa ordezkatzen. Hori bai, saio harri dagokion zure soldataren zatia itzuli iezaguzu mesedez.

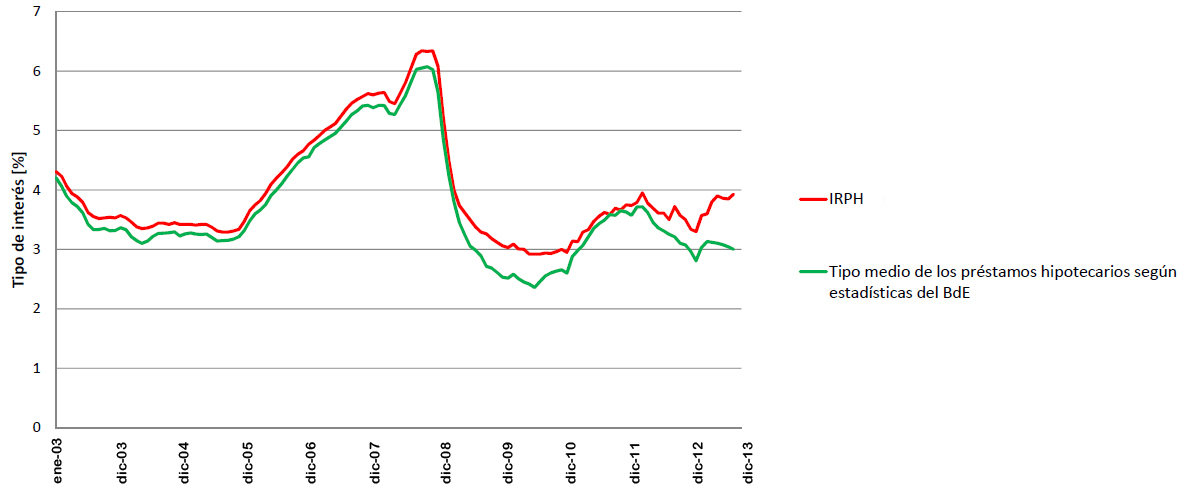

Hasteko, begira Espainiako Bankuaren datuekin eginiko grafiko honetan nola IRPHa beti hipoteken interesen bataz bestekoaren gainetik dagoen.

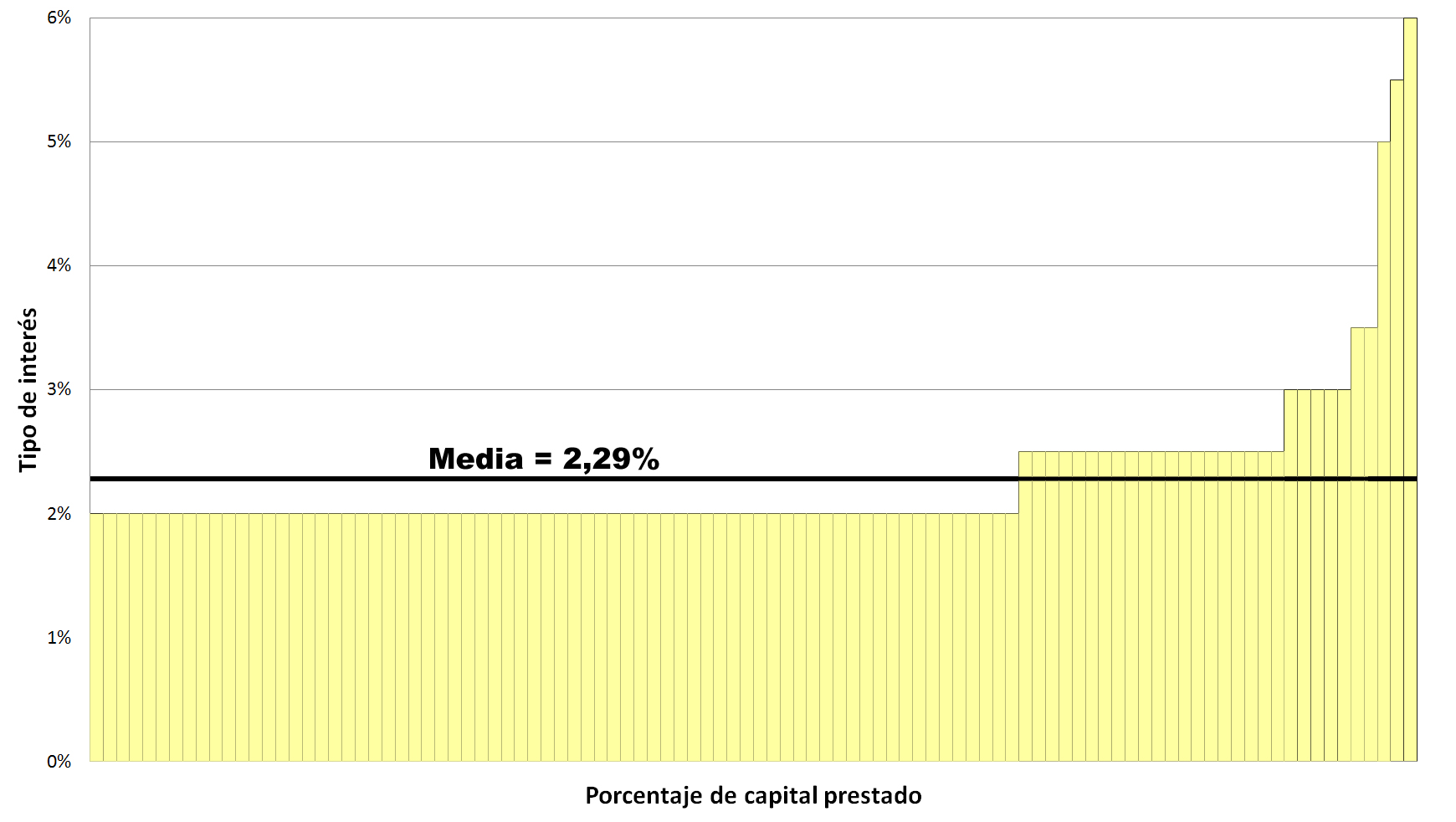

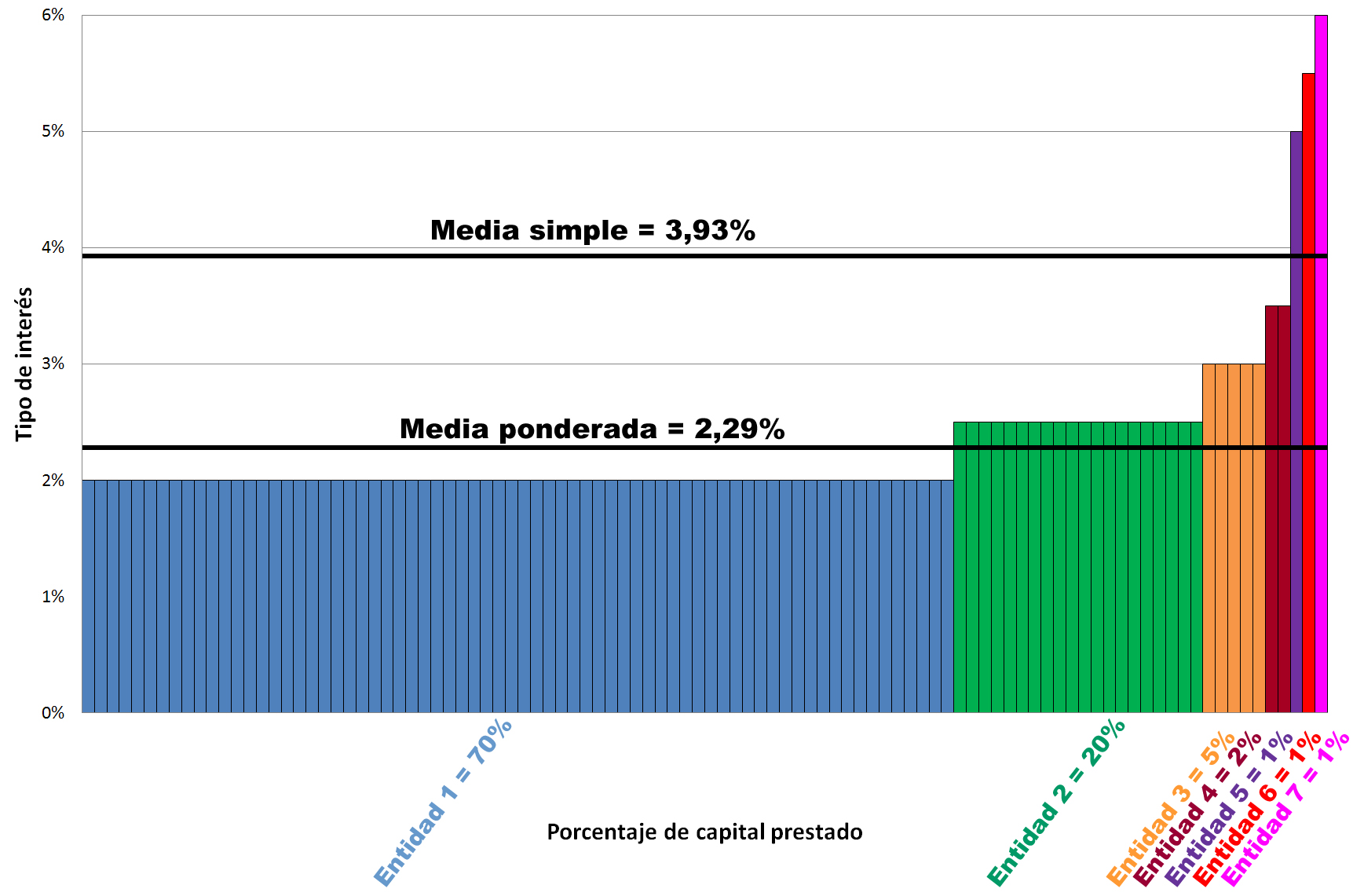

Zergatik uste duzu izan daitekeela? IRPHa ez da bataz besteko haztatu edo ponderatua, eta ez du merkatuaren errealitatea jasotzen. Tori adibide bat: demagun hilabete bat non hipoteken %70a %2an ematen den, %20a %2,5ean eta gainontzekoa interes handiagotan. Bataz bestekoa %2,29koa litzateke.

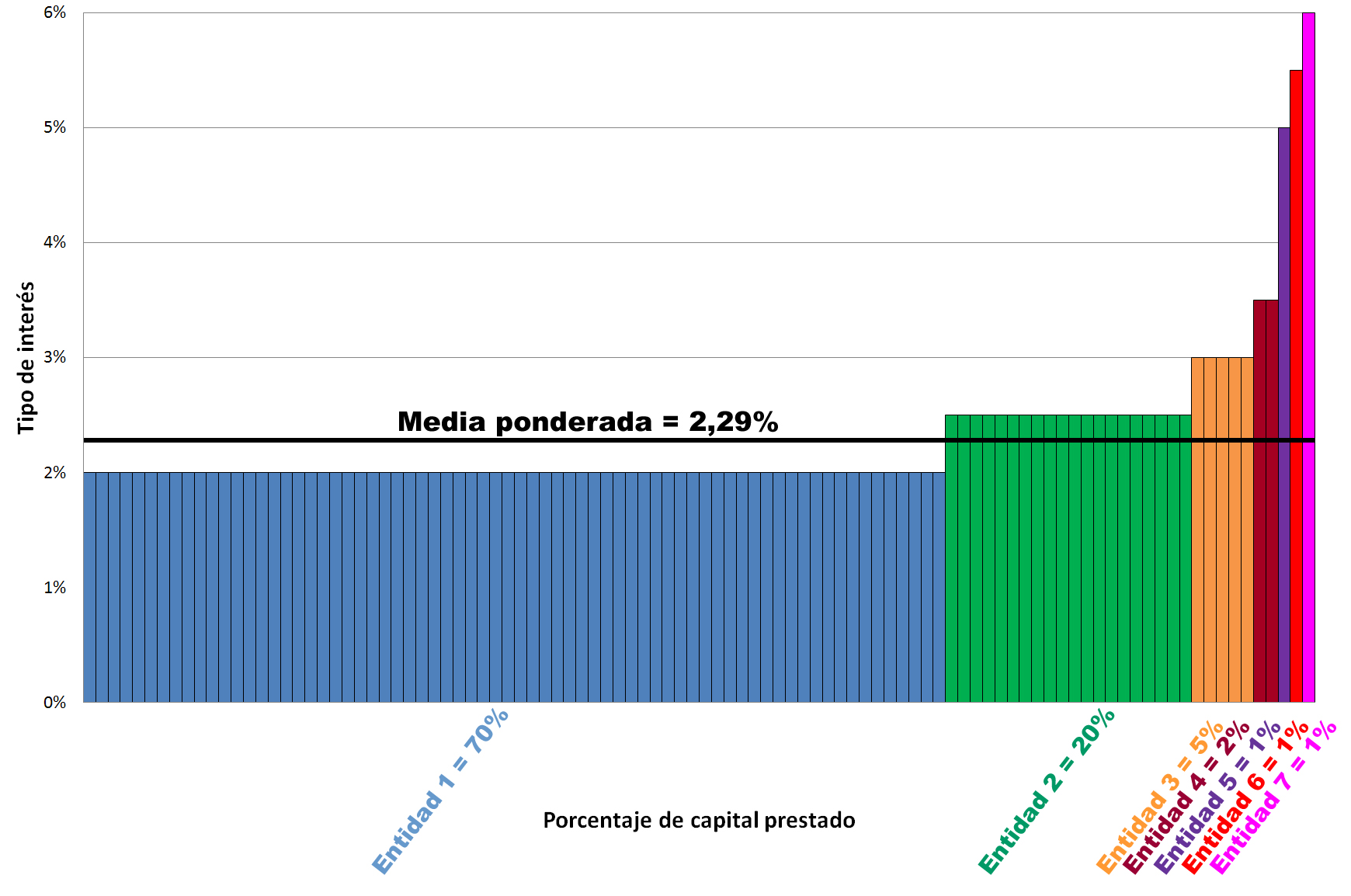

Adibide horretan, 7 entitate baldin baditugu, bakoitza kolore batetan, bataz besteko haztatuak %2,29 izaten jarraitzen du.

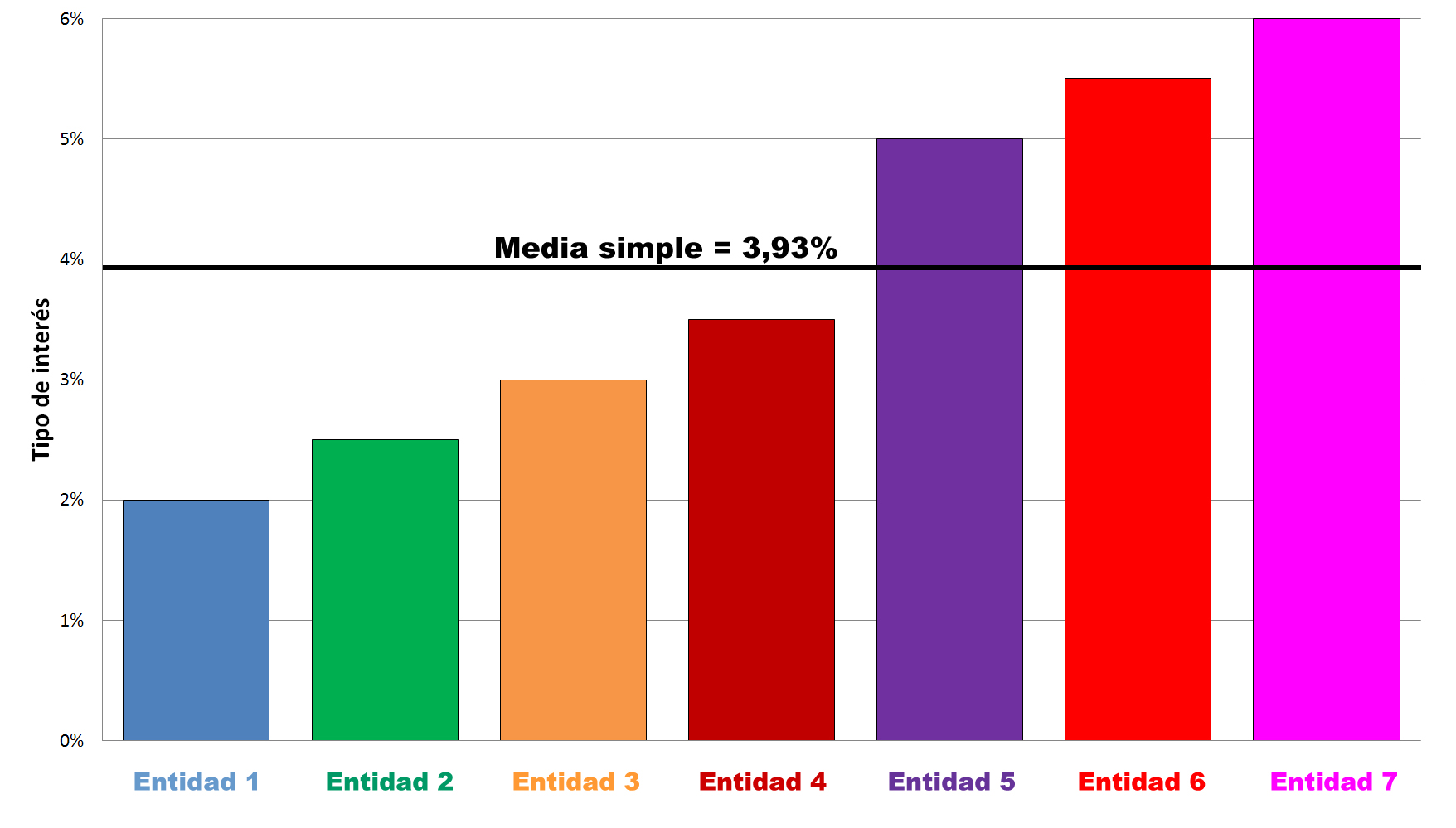

Baina IRPHak ez du entitate bakoitzaren pisua neurtzen, eta guztiei pisu berdina ematen die. Gure adibidean, ondorengo hau da argazkia, eta bataz bestekoaren emaitza %3,93 litzateke.

Bistan denez, %3,93 batek ez du merkatuaren errealitatea adierazten, hipoteken %97a interes tipo baxuagoetan baitago.

IRPHa haztatu gabeko bataz bestekoa baino altuagoa dela azaltzen jarrai genezake, kaltetuok birritan ordaintzen ditugun komisioak barne dituelako. Eta bere kalkuluak beste irregulartasun batzuk ere badituela edota entitateek emaitzan oso erraz eragin dezaketela ere azaldu genezake. Baina ez dizuegu denbora gehiago kendu nahi, azken finean guk ordaintzen dizuegu eta.

Adeitasunez,

IRPH Stop Gipuzkoa

Por el mismo argumento, puede acabar siendo artificialmente bajo.