Espainiako Auzitegi Nazionalak berretsi egin du IRPHa manipulatzeagatik Ibercajari jarritako bost milioitako zigorra

Erakundeari 5 milioi euroko isuna jarri zioten IRPHaren balioan gorantz eragiteagatik

IRPH Stop Gipuzkoa elkarteak gogorarazi du manipulazio horrek eragindakoak ez direla mugatzen erakunde horren bezeroetara, eta konpentsazio bat eskatu du

Donostia, 2026-6-4

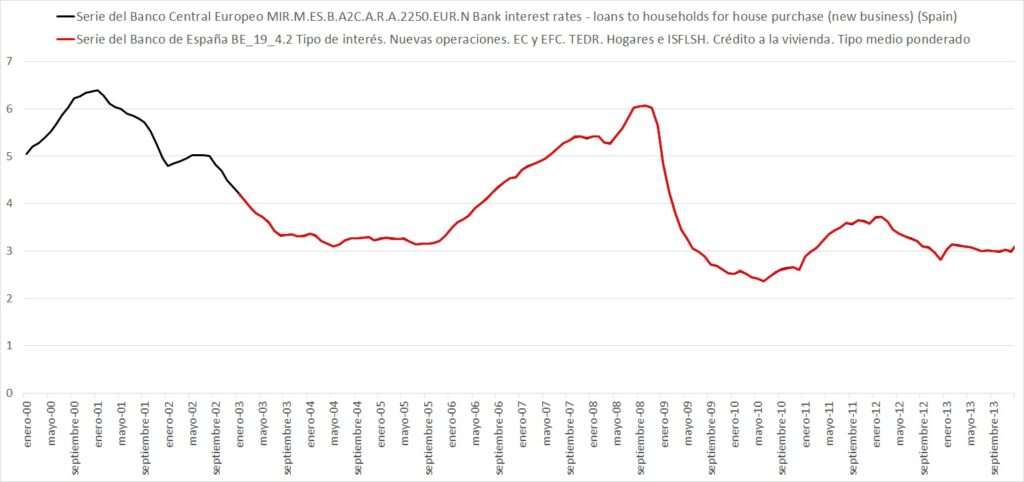

Espainiako Auzitegi Nazionalaren 1986/2026 epaiak, 2026ko apirilaren 29koak, nahiz eta aste honetan ezagutara eman, berretsi egiten du Ibercajari ezarritako 5 milioi euroko isuna, IRPH indize ofiziala kalkulatzeko Espainiako Bankuari informazio okerra bidaltzeagatik. Ebazpen horrek egiaztatzen du erakunde laguntzaile bakar baten jokabideak estatu osoan ehunka mila hipotekari aplikatzen zaien indize bat desitxuratu dezakeela, beste erakunde batzuetako bezeroei ere eraginez.

Epaiaren arabera, Ibercajak okerreko datuak bidali zizkion Espainiako Bankuari, IRPHa kalkulatzeko kontuan hartu behar ez ziren eragiteak kontuan hartuz eta eman behar zituen UTB balioak oker kalkulatuz. Epaitegiak uste du ez-betetze larria dela, eta horrela justifikatzen du Espainiako Bankuak 2022an ezarritako eta Ekonomia Gaietarako eta Eraldaketa Digitalerako Ministerioak 2023an berretsitako isun larria.

Nahiz eta orain arte ez den publiko egin erakunde horrek zenbat hilabetetan eman zuen informazio okerra, ezta zehaztasun faltaren garrantzia ere, epaiak argi uzten du IRPHaren emaitzan izandako eragina inflazionista izan zela, eta erakundeak berak ukatzen ez dituen onurak eman dizkiola bankuari. Epaiak adierazten du ezin dela jakin guztizko eragina, beste entitateen bezeroei ere eragiten dielako.

Manipulazio kasu hau icebergaren punta baino ez da agian, milioi bat familia baino gehiagori eragin dien iruzurrezko praktika batean, hipoteka-mailegua IRPHari erreferentzia eginda edukitzeagatik. Hala ere, IRPH Stop Gipuzkoak uste du ziur aski bankuen irregulartasun kopurua oso txikia izango dela, eta aurrekoa arrazoi sinple bezain kezkagarri batengatik: erakundeek eragina izan dezakete IRPHaren emaitzan, indarrean dagoen araudia urratu gabe ere.

2014an frogatu zen hori, IRPH Stop Gipuzkoak argitaratutako eta Juan Etxeberria Murgiondo Estatistika Aplikatuko katedradunak egindako txosten batean. Etxeberria doktoreak IRPHa kalkulatzeko metodologia aztertu zuen eta erakunde bakoitzak indizearen hileko emaitza “eragin, manipulatu eta baldintzatu” dezakeela frogatu zuen. Txostenak ondorioztatzen zuenez, Espainiako Bankuak erabilitako batez besteko sinplea dela eta, edozein erakundek du IRPHaren balioan eragin guztiz kuantifikagarria izateko gaitasuna. Eragin hori banaka lortu dezakete, beste erakunde batzuekin akordiorik egin beharrik gabe, eta araudia urratu gabe.

Hori izan da indize honen eraginpeko pertsonen erreklamazio historikoetako bat: IRPHa manipulagarria da. Bankuak beti saiatu dira hori ukatzen, manipulazioagatiko zehapen-espedienterik ez dagoela aipatuz, eta horrek, berez, ez du balio indizea manipulagarria ez dela frogatzeko. Norbait hilezkorra dela esatea bezala da, inoiz hil ez delako. Hemendik aurrera, ezin izango dute argudio hori ere erabili.

IRPH Stop Gipuzkoa elkarteak positibotzat jo du 5 milioi euroko isuna, eta zenbateko hori kaltetutako familien artean banatzea eskatzen du. Gainera, manipulazioak eragindako IRPH balioak zuzentzea eta dagozkien hipoteka-kuotak berriro kalkulatzea eskatzen du, eta aldeak eragindako familiei itzultzea.

Bestalde, nabarmentzekoa da IRPH klausularen deuseztasuna lortzeko bide judizialak irekita jarraitzen duela. Espainiako Auzitegi Gorenak klausula hori berriro ontzat eman ostean, badirudi Europar Batasuneko Justizia Auzitegira itzuliko dela auzia, eta hark seigarrenez eman beharko duela bere iritzia. Aurreko aldietan, Gorenak banketxeen alde duen jarrerari buruzko zalantzak zituzten epaile espainiarrek igorritako epaiketa aurreko auziak ebatzi behar izan zituen. Bost aldietan, Europako Auzitegiak Espainiako Gorena zuzendu zuen. Hala ulertu zuten epaitu aurreko auziak igorri zituzten bost epaileek, Europaren erantzuna ikusita, IRPHa baliogabetzeko epaiak eman zituztelako, abusuzkoa dela ebatzita. Baina Gorenak gero eta modu irudimentsuagoan berrinterpretatu ditu Europako erabaki guztiak, eta klausula ontzat ematen jarraitzen du. 2025eko azaroan ebatzi zituen 1590/2025 eta 1591/2025 azken epaien ondoren, gainera, ehunka auto argitaratzen ari da, familia demandatzaileak kostuak ordaintzera kondenatzeko mehatxatuz, demanda kentzen ez badute. Benetako eskandalua da, eta hori konpontzeko Europako Auzitegiarengan baino ezin gara fidatu.