KUTXABANK, EUROPAK IRPHaren AURKAKO EPAI BAT EBATZI EZKERO GEHIEN GALDUKO LUKEEN ENTITATEA

PORTZENTUALKI, INDIZE EZTABAIDAGARRI HORI GEHIEN APLIKATU DUEN BANKETXEA DA

IRAILAREN 10ean EUROPAKO EPAITEGIKO ABOKATU NAGUSIAREN IRITZIA EZAGUTUKO DA ETA, HILABETE BATZUK BERANDUAGO, EPAIA

BI ABOKATU GIPUZKOARREK HASI ZUTEN EPAITEGIETAKO BORROKA ETA EUROPARAINO ERAMATEA LORTU DUTE

Donostia, 2019-9-2

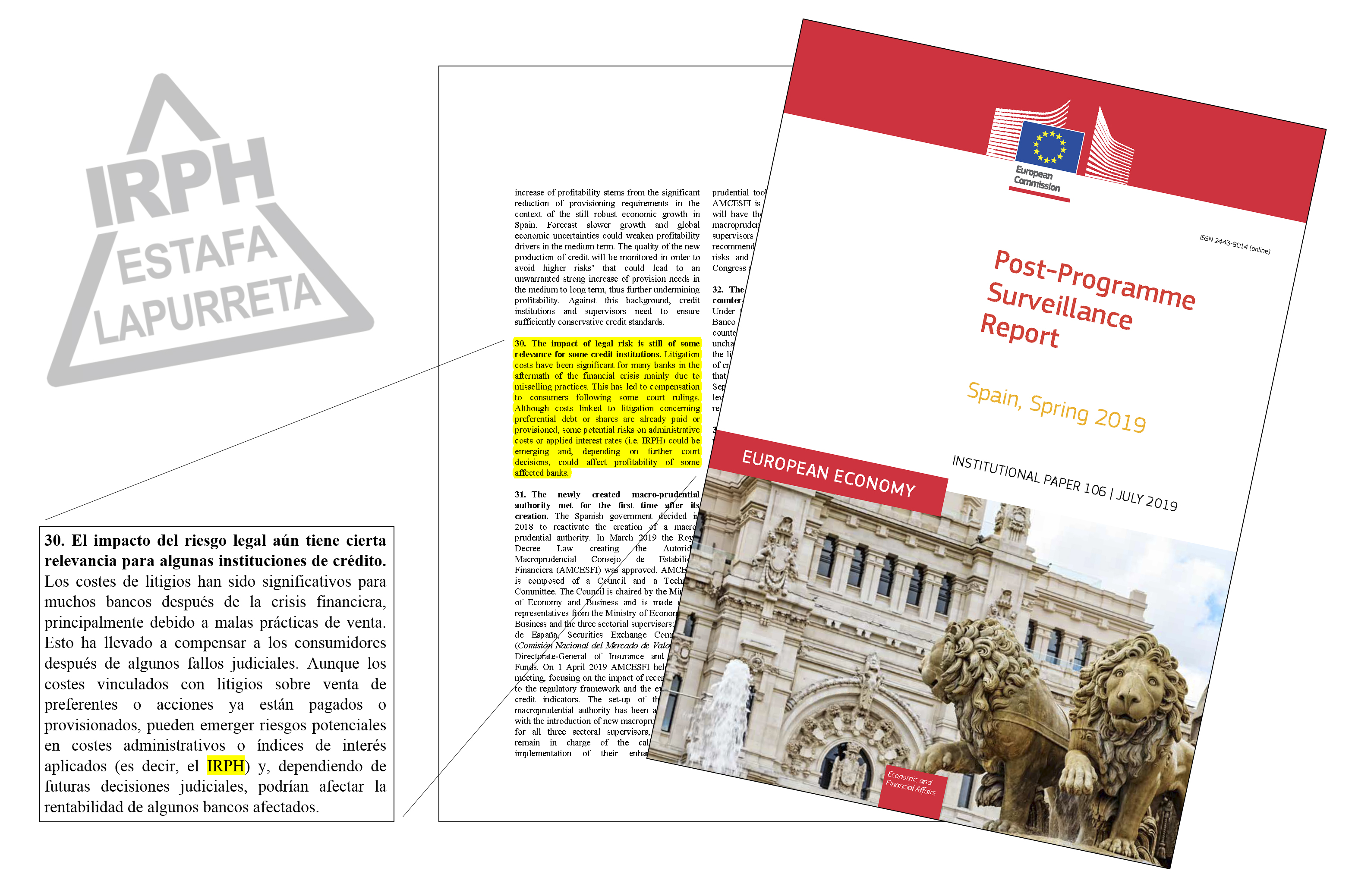

Irailaren 10ean, goizeko bederatzi eta erdietan, Europar Batasuneko Justizia Epaitegiko abokatu nagusiak argitara emango du mailegu kopuru garrantzitsu baten gainean eragina duen IRPH indize espainiarraren auzian duen iritzia. Abokatu nagusiaren iritzia ez da epaitegiarentzat loteslea, baina epai gehienek abokatu nagusiaren irizpidearekin bat egiten dute. Ahozko saioa pasa den otsailaren 25ean izan zen Luxemburgen, eta abokatu nagusiaren txostena argitaratzea da epaia ebatzi aurretik egin beharreko azken urratsa. Epaia 2019ko bukaera aldera edota 2020aren hasieran iritsiko dela uste da.

Aldeen artea ikusmin oso handia dago, IRPHaren klausulak baliogabetu ezkero banketxeek kaltedunei itzuli beharreko dirutza milaka milioi eurotakoa baita.

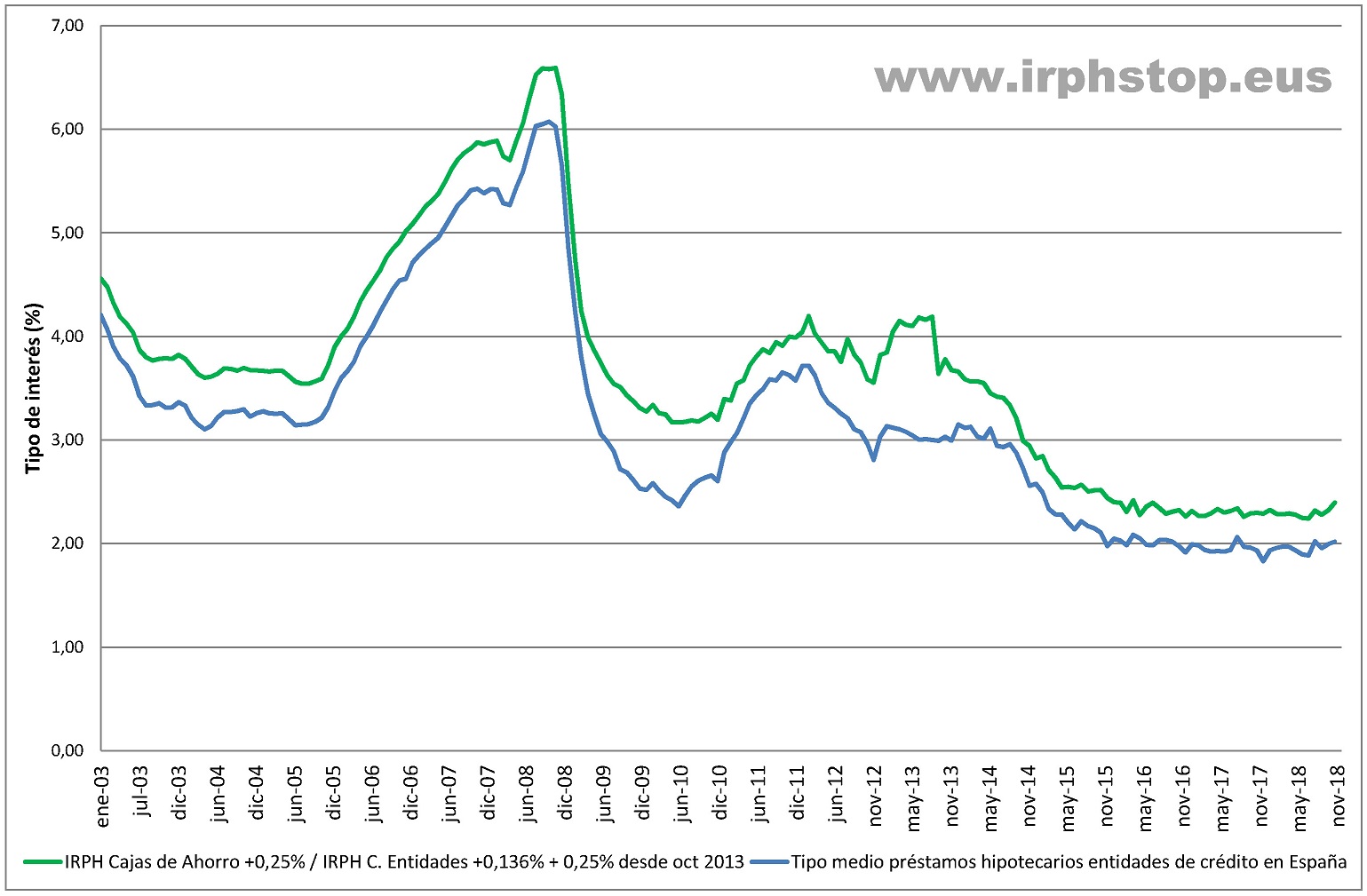

IRPHak kalteturiko mailegu kopuru zehatzaren daturik ez dago, baina IRPH Stop Gipuzkoa plataformaren kalkulua 1,3 milioietakoa da. Ez da ezagutzen halaber zenbat familiak galdu zuen etxea Euriborrari loturiko maileguak baino garestiagoak ziren hileroko kuotak ordaindu ezin zituztelako. Ez dakigu zenbat familia egoten diren hotzak neguan berogailua ordaindu ezin dutelako edota zenbat geratzen diren etxean udan oporretara joateko dirurik ez dutelako. Gurasoek IRPHa ordaindu dezaten elikadura egoki bati edota unibertsitatera joateari uko egin beharra izan duten gaztetxoen kopurua ere ezezaguna da.

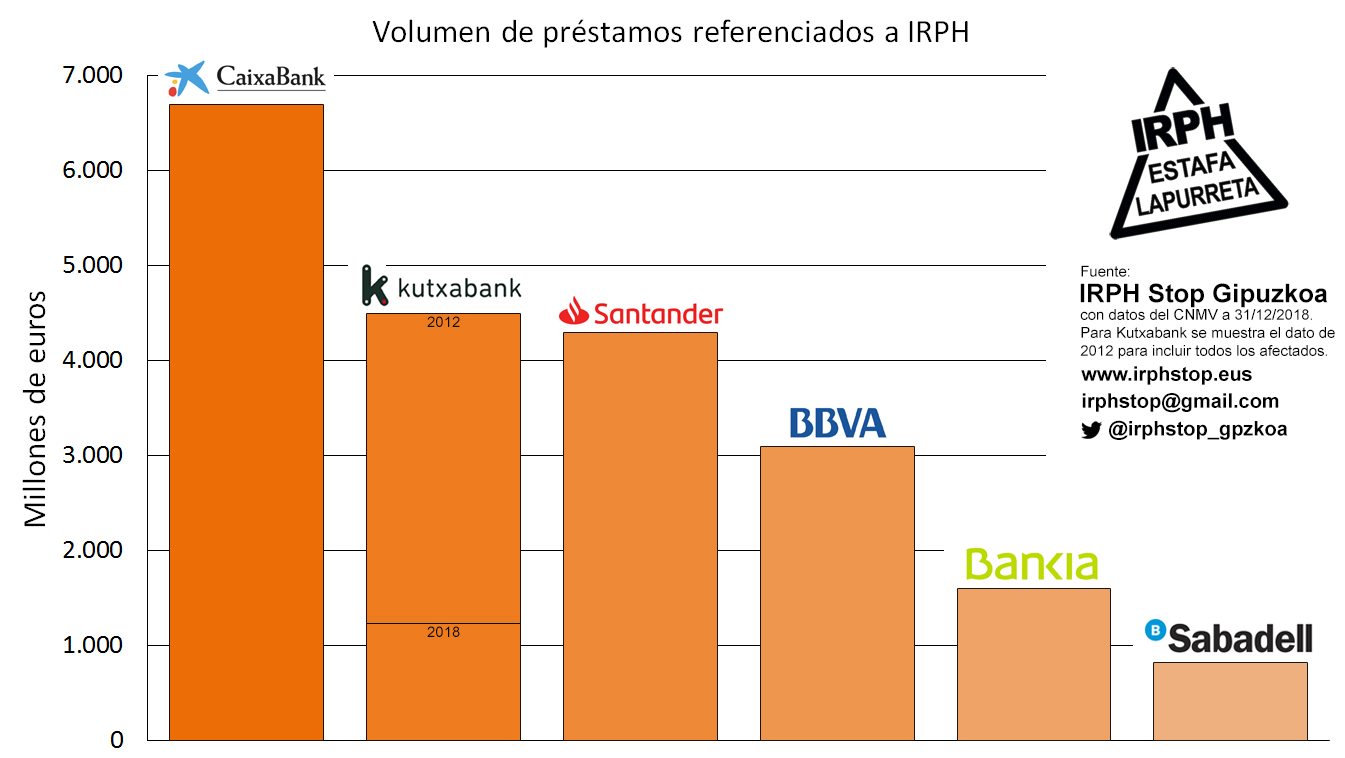

Baina bada publikoa den datu bat, eta hori banketxe handiek IRPHari loturiko maileguetan duten bolumen da. Espainiako estatuko bost banketxe handienen artean 16.530 milioi euro pilatzen dituzte, modu honetan banatuta: Caixabank dago buruan, 6.700 milioirekin, eta ondoren datoz Santander 4.300 milioirekin, BBVA 3.100 milioirekin, Bankia 1.600 milioirekin eta Sabadell 830 milioi eurorekin.

Baina IRPHa gehien aplikatzen duten banketxeen zerrendan txikiagoa den eta burtsan kotizatzen ez duen banketxe bat ere sartzen da. Kutxabank da, 2018 urtearen amaieran 1.235 milioi zituen IRPHari loturiko maileguetan eta beraz rankinean bosgarren postuan dago. Eta balio absolutuak alderatu ordez IRPH maileguek banketxeen aktiboan duten pisu erlatiboa kontuan hartzen badugu ikusten da Kutxabank dela estatuan banketxerik inplikatuena (bere kapitalaren %2,27a IRPH maileguak dira). Ondoren datoz Caixabank (%2,19) eta Bankia (%0,78). Gainontzeko banketxeek ez dute %0,5a gainditzen.

Baina hori ez da guztia. Kutxabankek badu gainera iraganean gaur egun existitzen ez den IRPHaren aldaera bat aplikatu zien mailegu kopuru handi bat. IRPH Cajas delako indizea zen, 2013ko amaiera arte argitaratu zen, eta Kutxabankek ahalik eta gehien luzatu zuen bere aplikazioa, legearen mugetara iritsi edota gaindituaz. Entzungor egin zien IRPH Cajas aplikatzeari berehala uzteko udaletxe ugarik, Gipuzkoako Foru Aldundiak eta Batzar Nagusiek edota Gasteizko Legebiltzarrak egin zizkioten eskariei. Mailegu horiek gaur egun Euribor+%1 ordaintzen dute, baina atzerako eragina duen epai batek berauengan eragina izango luke, eta ondorioz Europako epaiaren inguruko Kutxabanken kalkulutan presente daute. 2012ko datuak hartzen baditugu, IRPH Cajas desagertu aurrekoak, Kutxabanken IRPH maileguen bolumena 4.500 milioi eurotakoa zen, eta horrek bere aktiboen %8,4a suposatzen zuen.

Kopuru horiekin baieztatzen da Kutxabank dela erlatiboki IRPHa gehien aplikatu duen banketxea. Eta absolutuan ere euskal bankuak bigarren postua du estatu espainiarrean, Caixabankek bakarrik gainditzen duelarik. Caixabakek ere badu iraganean IRPH Cajas aldaera aplikatzen zien mailegu kopuru handi bat.

Kutxabank eta Caixabank dira ondorioz Europako epaitegietara begira arduratuen daudenak. Europako epai horrek amaiera eman diezaioke Donostiako merkataritza arloko epaitegietan Kutxabanken aurkako auzibide batekin hasi zen borroka judizialari. Auzibidea IRPH Stop Gipuzkoa plataformak aurkeztu zuen, Maite Ortiz eta José María Erauskin etxegabetzeen aurkako abokatuen laguntza boluntarioarekin. Epaia 2014ko apirilaren 29an izan zen ebatzia, eta Espainiako estatuan IRPHa baliogabetu zuen lehena izan zen. Epai haren bitartez Kutxabank zigortua izan zen IRPH indizea aplikatuz kobraturiko diruak itzultzera. Euskal banketxeak helegitea jarri zuen epai haren aurka eta baita haren ondoren izan ziren guztien aurka, eta Espainiako Auzitegi Gorenera iritsi zen auzia. 2017ko abenduaren 14ean Gorenak atzera bota zuen Ortiz eta Erauskinek Arabako Probintzia Auzitegian IRPHa baliogabetuz lortu zuen epai bat, eta banketxeek lasaitua hartu zuten. Baina lasaitasun hori ez zen luzerako izan banketxeen bulegoetan, Ortiz eta Erauskinek gaia Europar Batasuneko Justizia Epaitegiraino eramatea lortu baitzuten orduan, Bartzelonako auzitegi batetan aurkezturiko galdera prejudizial baten bitartez.

Orain begirada guztiak Luxenburge aldera jarrita daude, eta kalteturiko familiak baikorrak gara. Europako epaitegian banketxeek Espainiako gobernuaren laguntza izan dute, zeinek auzian parte hartzea erabaki duen banketxeen alde egiteko, bai idatziz (Espainiako gobernua PPren eskutan zegoenean prestaturiko txosten baten bitartez) bai ahoz (PSOEren gobernupean Luxenburgeko ahozko saioan esku hartuz). Baina kaltedunok pozik ikusi dugu Ortiz eta Erauskinek egindako defentsari Europako Batzordea batu zaiola, Espainiako Auzitegi Gorenak ebatzirikoa zuzentzeko proposatuaz. Gogoratu behar da gainera Espainiako Auzitegi Gorenean bertan izan zela boto partikular bat, bi magistratuk sinatu zutena, eta esaten zuena IRPHa salbatuko zuela zirudien epai hura Europako zuzenbidearen aurkakoa zela. Baikor izateko nahikoa arrazoi badago hortaz, eta espero dugu justizia egingo dela eta banketxeek indize hau aplikatuaz kobraturiko guztiak itzuli beharko dizkigutela.