Otsailaren 25ean Luxenburgon ospatu zen ahozko saioan, IRPH klausularen inguruan (C-125/18 gaia, Gómez del Moral Guasch), Bankiak gezurra esan zion Europar Batasuneko Justizia Epaitegiari. Bankiaren abokatuak Areto Handian esan zuen IRPH Cajas indizea gehi %0,25-eko diferentziala duten maileguek merkatuko prezioen azpitik operatu izan dutela. Eta baieztapen hau justifikatzeko txosten perizial bat aipatu zuenez, Bankiak Europako Epaitegiari idatziz ere gezurra esan diola ondoriozta daiteke.

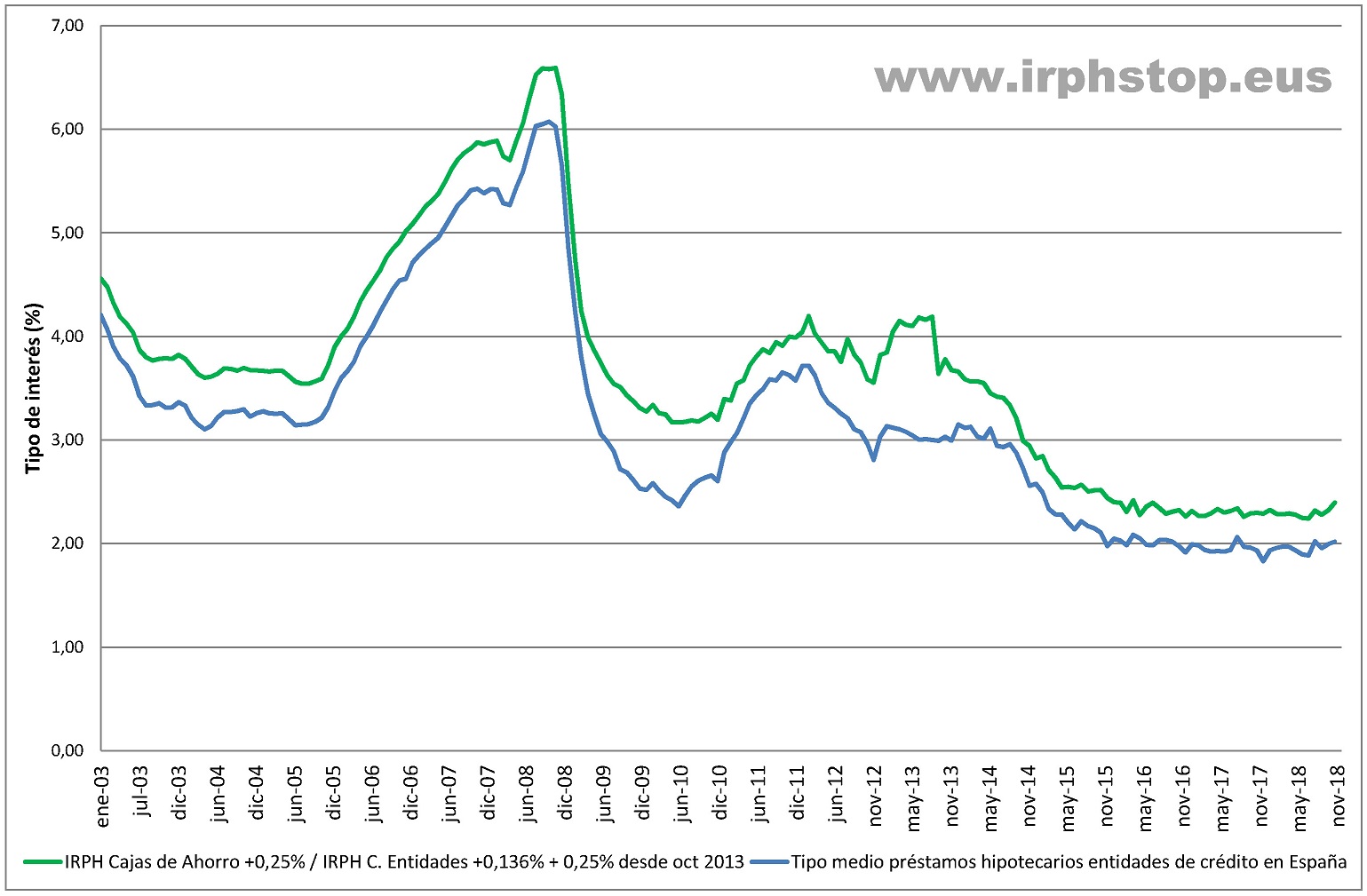

Oso erraza da Bankiak esandakoa gezurra dela frogatzea. Goiko grafikoan, kolore urdinez, etxebizitza maileguen bataz besteko interes tipoa ikus daiteke, Espainiako Bankuaren aldizkari estatistikoan 19.4.2 serie bezala argitaratzen dena, 2003ko urtarriletik honako hileroko datuekin. Kolore orlegian, IRPH Cajas indizearen hileroko balioa erakusten da, %0,25 gehituta. 2013ko urritik aurrera, IRPH Cajas desagertu zenez, legeak agindu bezala IRPH Entidades hartu da. Indize honi %0,25eko diferentziala gehitu zaio eta baita legezko diferentziala, IRPH Caajs eta IRPH Entidades arteko diferentzia historikoa eta %0,136 bezala hartu dena. Marra orlegia beti dago urdinaren gainetik, eta beraz frogatua geratzen da IRPH Cajas gehi %0,25 duten maileguak beti bataz bestekoa baino garestiago izan direla.

Bankiak Europar Batasuneko Justizia Epaitegiari iruzur egin nahi izan diola frogatuta geratzen da, bai ahozko saioan eta baita, ziurrenik, idatziz ere. Espainiako bankuek Europako Epaitegiari gezurra esatea oso larria dela deritzogu, eta gertakari honek Bankiarentzat ondorioak izatea espero dugu.

José María Erauskinek, Luxenburgoko ahozko saioan Bankiari erantzuteko izan zuen tartean salatu zuen banketxeak esandakoa gezurra zela, eta Bankiaren iruzurraren jatorria zein izan zen ere argitu zuen. Erauskinek azaldu zuenez, Bankiak aurkezturiko idatzian Espainiako merkatuko bataz besteko interes tipoaren adierazgarri bezala erabiltzen den datua 10 urte baino epe luzeagoan errebisatzen diren maileguei dagokiona da. Jakina denez, interes aldakorreko mailegu gehienak 6 edo 12 hilabetean behin errebisatzen dira, eta beraz Bankiak erabili duen datua guztiz marjinala da. Bankiak Espianiako Bankuaren aldizkari estatistikoko 19.4.6 seriea erabili duela dirudi, 19.4.2 seriea erabili beharrean. Azken honek mailegu guztiak hartzen ditu kontuan. Europako Epaitegiari iruzur egiteko saiakera garbia izan da.

Sinesten zaila egiten zaigu oinarrizkoak diren gauza hauek azaltzen ibili beharra oraindik ere. Izan ere, IRPHaren definizioagatik beragatik guztiz ezinezkoa da IRPHari loturiko mailegu bat merkatuaren bataz bestekoaren azpitik egotea, diferentzial negatibo bat ezartzen ez bazaio behintzat. Izan ere, IRPH indizeak hilabete batetan sinaturiko maileguen bataz besteko bezala kalkulatzen dira eta beraz, gehienez ere, bataz bestekoaren adierazle izan nahi dute. Baina IRPHaren kalkuluan badira zenbait berezitasun emaitza beti bataz bestekoaren gainetik egongo dela bermatzen dutenak, eta hauexek dira:

– IRPHa kalkulatzeko UTB tipoak erabiltzen dira, komisio eta gastuak barne dituztenak. IRPHari loturiko maileguek euren komisio eta gastuak dituztenez, IRPHa dutenek bi aldiz ordaintzen dituzte, eta ondorioz beraien maileguak bataz bestekoa baino garestiagoak dira. Hau Espainiako Bankuak berak jakinarazten du zirkular batean, eta komisio eta gastu horiek duten eragina berdintzeko diferentzial negatiboak erabili behar direla esaten du. Baina diferentzial negatibo hori ez zen sekula aplikatu.

– IRPHa bataz besteko sinple ez haztatu bat da, eta entitate guztiek dute pisu berdina emaitzan. Modu honetan, entitate garestienek, nahiz eta garesti izateagatik bolumen txikiagoa izan, prezio lehiakorrak dituzten eta bolumen handiagoa duten entitateekin bataz bestekoa egiten dute, pisu berdinarekin. Modu honetan emaitza garestitu egiten da.

– IRPHaren kalkuluan ez dira mailegu merkeenak kontuan hartzen, hala nola babes ofizialeko etxebizitzak erosteko ematen direnak edota entitateetako langileen maileguak.

Berezitasun hauez gain kontuan hartzen badugu Bankiaren adibidean IRPHaren aldaera garestiena hartu dela (hau da, IRPH Cajas) eta %0,25eko diferentziala gehitzen zaiola, guztiz ridikulua da emaitza bataz bestekoaren azpitik egon izana planteatzea. Horregatik, eta gorago jarri dugun frogarekin, oker egoteko inolako beldurrik gabe esan dezakegu Bankiak gezurra esan diola Europar Batasuneko Justizia Epaitegiari.

Eta begi-bistako den zerbait izan arren, badirudi beharrezkoa zela azalpen hau ematea. Izan ere, azken egunotan ikusi dugu badela saiakera bat sinestarazteko gure maileguan IRPHa dugun familiok kondizio onetan sinatu genuela gure mailegua, eta gero gure kontra suertatu dela emaitza. Espainiako Gobernuaren goi-kargu baten mezuari buruz ari gara, hain zuzen ere Europar Batasunerako Estatu Idazkariarena, PSOEko Marco Aguiriano alegia. Aguirianoren menpe dago Europar Batasuneko Epaitegiaren aurreko Espainiako Estatuaren Abokatutza, banketxeen alde eta ondorioz kaltedunon aurka ari dena. Kaltedun askok eta askok Twitter sarean idatzi zion Aguiorianori otsailaren 25eko ahozko saioaren aurretik eta ondoren, eta honek erantzutea erabaki zuen. Bere erantzunean kaltedunoi mailegu merkeekin espekulatzea egozten digu, eta geure buruak oso azkartzat genituela dio. Estatu Idazkariaren arabera, apustu egin genuen eta galtzea tokatu zaigu. Gaueko ordu txikitan idatziriko mezu bat da. Beste batzuk ere idatzi zituen, kaltedunen ortografia akatsak eta haien jarraitzaile kopuru txikiari burla eginez. Aguirianok mezuak hurrengo egunean ezabatu zituen eta barkamena eskatu zuen, baina bere iritzia argi geratu zitzaigun.

Bere mezuak onartezinak direla eta dimisioa eman edo kargugabetua izan behar duela ez dugu berriz esango. Orain azpimarratu nahi duguna da IRPHaren kaltedunok ez genuela mailegu merkeekin apustu egin, IRPHari loturiko maileguak ez baitira sekula merke egon, ezta egongo ere.

Gaizki atera den ustezko apustu baten mezu horren beste adibide bat Vocento taldeko zenbait egunkarik otsailaren 26an argitaraturiko artikulua da. Ignacio Marco-Gardoqui jauna, «Con el alma en vilo» izenburuarekin idatziriko zutabe batetan banketxeekin lerrokatzen da, dagoeneko oso argala dagoen txakur batentzako IRPHa gurutzebide berri bat bezala definituz. Banketxeak biktimak lirateke, eta IRPHaren kaltedunak txakur hori mehatxatzen duten arkakusoak. Artikulu horretan egileak dio sekula ez duela ulertu nolatan mozkinekin amaitzen diren eragiketak beti ondo ulertzen dituzten bezeroek, baina kaltearekin bukatzen diren horiek aldiz ez. Guk ulertzen ez duguna da Ignacio Marco-Gardoqui bezalako pertsona batek, Deustuko Unibertsitatean ekonomia eta enpresa zientziatan lizentziatua eta finantza entitateetan lanean aritua izanik, nolatan iradokitzen duen IRPH maileguak bezeroentzat emaitza on bat izatera irits zitezkeela. Arazoa da, Marco-Gardoqui jauna, definizioz ezinezkoa dela IRPH mailegu bat bezeroarentzat onuragarri izaten amaitzea. Eta banketxeek hori oso ondo zekiten IRPH maileguak kolokatu zituztenean, baina bezeroek ez, inor ez baitzigun azaldu.

Eta horixe da, hain zuzen ere, Europar Batasuneko Justizia Epaitegiak erabaki behar duena: entitateek azaldu behar al zuten IRPHa bataz besteko sinple ez haztatua dela, UTB tipoekin kalkulatzen dena, mailegu merkeenak ez dituena kontuan hartzen eta Espainiako Bankuak merkatuko baldintzekin berdintzeko diferentzial negatibo bat aplikatu behar zaiola esaten duela? Hori uste dugu kaltedunok, eta baita Europako Batzordeak eta Espainiako Auzitegi Goreneko bi magistratuk. Modu honetan, kontsumitzaile erne eta zorrotzenak ohartuko ziren beti beti beti bataz bestekoa baino garestiagoa izango zen zerbait sinatzen ari zirela. Eta, ziur aski, askok eta askok ez zuten sinatuko. Edo, aldiz, nahikoa zen IRPHa indize ofizial bat zela esatea? Hori defendatzen dute banketxeek, Espainiako Auzitegi Goreneko magistratu gehienek eta baita estatu espainiarrak Europako Epaitegirako duen abokatutzak.

Ekainaren 24ean Abokatu Nagusiaren iritzia jakingo dugu, eta handik gutxira Epaitegiaren erabakia iritsiko da.

Bitartean, berriz diogu: Bankiak gezurra esan du, IRPH maileguak ez baitira sekula merkatuko baldintzen azpitik egon, ezta egongo ere. Hori ezinezkoa da. Eta gainera ikusi behar dugu nola gure zergekin ordaintzen dugun estatuko abokatuak epaitegiari gezurra esateko gauza den banketxe bat defendatzen duen, eskatuaz atzerako eragina duten epaiekin ez zigortzeko banketxeak, fede onez aritu baitziren. Hamabost epaileren aurrean lotsagabe gezurretan egiten duen banketxe baten fede onean sinetsi al dezake norbaitek?