Begiratu Twitter-en honen inguruan argitaratu duun haria. Jarraitu gaitzazu ezer ez galtzeko!

https://twitter.com/irphstop_gpzkoa/status/1680965070136696834?s=20

Plataforma de afectados por el IRPH de Gipuzkoa

Donostia, 2023/7/13

Europar Batasuneko Justizia Auzitegiak gaur jakinarazi du C-265/22 gaiari buruzko epaia, hipoteka-maileguetan IRPH erreferentzia-indizea aplikatzeari buruzkoa. Epaia erabat aldekoa da indize honen kaltedunentzat, eta belarrietatik tira egiten dio Espainiako Auzitegi Gorenari. Auzitegi Gorenak amaitutzat eman zuen auzia, esanez IRPH mailegu bakar bat ere ezin dela abusuzkotzat jo, eta ez dela beharrezkoa mailegu horiek banan-banan aztertzea.

Europar Batasuneko Justizia Auzitegiak, bere epaian, berriro zuzendu du Gorenaren irizpidea, eta gogorarazi dio Espainiako epaileek kasu bakoitza aztertu behar dutela, eta, gainera, irizpide argi batzuk ezarri ditu. Irizpide horiek oso tarte txikia uzten dute prebarikazio nabarmenik egin gabe IRPHa baliozkotzat jotzeko.

Europar Batasuneko Justizia Auzitegiak ez du IRPHa baliogabetu, eta ez du esan epaitutako kasuan haren aplikazioa abusuzkoa izan denik, haren irismenetik kanpo dagoelako. Auzia “epaitu aurreko galdera” gisa iritsi da Europara, hau da, epaitegi batek (kasu honetan, Palma Mallorcakoak) bidaliriko kontsulta gisa. Auzitegiak berak epaiaren berri emateko erabili duen prentsa-oharrean gogorarazi duenez, «epaiketa aurreko igorpenak aukera ematen die estatu kideetako auzitegiei, auzi baten testuinguruan, Batasuneko Zuzenbidearen interpretazioari buruzko galderak egiteko Justizia Auzitegiari». «Justizia Auzitegiak ez du auzi nazionala ebazten, eta auzitegi nazionalak ebatzi behar du auzia, Justizia Auzitegiaren erabakiarekin bat etorriz. Erabaki hori loteslea da antzeko arazoren baten berri duten gainerako auzitegi nazionalak ere».

Behin hori argituta, epaiak irmotasunez erantzuten dio egindako galderari. Galderak zalantzan jartzen zuen IRPHari diferentzial negatiboa aplikatu behar zaiola kontsumitzaileei ezkutatu izana fede onekoa izatea. Galdera horrek 1994ko zirkular bati egiten dio erreferentzia. Zirkular horren bidez, Espainiako Bankuak gogorarazi zuen IRPHak, bere kalkuluan komisioak eta gastuak sartzean, merkatuko prezioaren gainetik jarduten duela eta jardungo duela beti, eta banketxeei adierazi zien diferentzial negatibo bat aplikatu behar zutela anomalia hori konpentsatzeko. Bestela, kontsumitzailea merkatuarena baino prezio handiagoa ordaintzera behartuko luken kontratu bati lotuta geratuko litzateke. Europako Auzitegiak erabaki du Espainiako estatuko epaileei dagokiela egiaztatzea IRPH duten maileguek diferentzial negatiboa dutela. Eta ez badaramate diferentzial negatibo bat, kasuen % 99an gertatzen den bezala, bankuak frogatu egin beharko du kontsumitzaileari jakinarazi ziola bere maileguak ez zuela betetzen Espainiako Bankuaren zirkular bat, eta, ondorioz, batez bestekoa baino garestiagoa izango zela beti.

Espainiako epaitegiek, Gorenak barne, egiaztapen hori egin behar dute orain. 1994ko zirkularra banketxeei zuzendua zen, eta ez kontsumitzaileei, eta horrek argi eta garbi uzten du profesionalak bazuela informazio hori, eta ez zela kontsumitzaileak erraz eskuratzeko modukoa. Banketxeak, egoera horretan, kontsumitzaileari informazio hori ezkutatzeak kontsumitzaileari bestela hartuko ez zuen erabaki bat hartzea eragin ziezaiokeen baloratu behar zuen. Inork sinatuko al luke Espainiako Bankuaren jarraibideen aurkako kontratu bat, jakinik gainera merkatukoak baino baldintza okerragoekin lotzen duela? Bistan da ezetz.

Horregatik esan dezakegu gaurtik aurrera are zailagoa izango dela Espainiako epaile batek IRPH mailegu bat baliozkotzat jotzea, prebarikazio seinalerik eman gabe.

Europar Batasuneko Justizia Auzitegiak IRPHari buruz ebatzi zuen lehen epaia 2020ko martxoaren 3koa da. Ondoren, beste bi izan dira, gaur ezagutzera eman dena baino lehenagokoak. Aurreko hiru aldietan, gaurkoan bezala, Europar Batasuneko Justizia Auzitegiak IRPHa baliogabetzat jotzera behartzen duten irizpideekin erantzun die helarazitako galderei. Hala ulertu zuten galderak igorri zituzten epaitegiek, Luxenburgoko argibideak jaso ondoren klausula baliogabetu baitzuten kasu guztietan. Espainiako Auzitegi Gorenak, ordea, interpretazio desberdina egin du beti, eta horrek prebarikazio-salaketak eragin ditu. Gaur ezagutu den laugarren epaiaren ondoren, beti bankuen aldeko jarrera hori justifikatzen oraindik eta zailagoa egingo zaio. Europar Batasuneko Justizia Auzitegiak gaur emandako irizpidearekin Espainiako Gorenak IRPH baliogabetzat jotzen ez badu, are nabarmenagoak izango dira prebarikazioaren susmoak.

Gainera, aipatzekoa da Europar Batasuneko Justizia Auzitegiaren bosgarren epai bat egongo dela; izan ere, 2023ko maiatzean, Auzitegiak tramitera onartu zuen Donostiako epaitegi baten galdera sorta bat, Gorenak aurreko epaiei buruz egin duen interpretazioari buruz berariaz eta xehetasun handiz galdetzen duena. Epaiak jadanik badu erreferentzia: C-300/23.

Luxenburgon epaitu diren IRPHari buruzko auzibide guztietan, Espainiako gobernuaren jarrera izan da aldatu ez den beste gauza bat, kasu bakoitzean gobernuan zegoen alderdia edozein zela ere. Kasu guztietan, Espainiako gobernuak auzian parte hartzeko eskubidea erabili du, betiere bankuen interesak defendatuz eta herritarren aurka jardunez. PPk eta PSOEk baliabide publikoak inbertitu dituzte idatzizko zein ahozko alegazioak aurkezteko, Europar Batasuneko Justizia Auzitegia IRPHaren ontasunez konbentzitzen saiatzeko. Baina ez dute arrakastarik izan.

IRPH Stop Gipuzkoatik oso balorazio positiboa egiten dugu gaur ezagutu dugun epaiaz. Milaka familiak gero eta gertuago dute bankuek bidegabe kobratutako kopuruak berreskuratzea. Zoritxarrez, beranduegi izango da indize horrek puztutako interesei aurre egin ezinik etxea galdu duten familientzat. Berandu izango da, halaber, bankuak auzitara eramatera ausartu eta aurkako epai bat jaso duten familientzat, naiz eta gaur berriz ere frogatu den epai horiek kontsumitzaileen babeserako Europako araudia urratzen dutela. Nork konponduko du legearen aurkako epai horiek eragindako kaltea?

Donostiako Lehen Auzialdiko 8. Epaitegiak Europako Epaitegiari galderak helarazi dizkio

Luxenburgora IRPHa lehen aldiz eramatea lortu zuten abokatu adituak dira ekimenaren bultzatzaileak

Autoak auzitan jartzen du Auzitegi Gorenak bankuen alde egindako interpretazioa, eta berariaz galdetzen du horren legezkotasunari buruz

Eva Cerón epaileak IRPHaren baliogabetzearen ondorioei buruz ere galdetu du

IRPH Stop Gipuzkoak uste du IRPHaren aurkako behin betiko kolpea izan daitekeela, Gorenaren interpretazio maltzurrei atea ixteagatik

Donostia, 2023ko maiatzaren 2a

Maite Ortiz eta José María Erauskin abokatu aitzindari eta IRPHan adituek bultzatu dute Eva Cerón Donostiako Lehen Auzialdiko 8 zenbakiko Epaitegiko epaileak bertan behera uztea Kutxabanken aurka IRPHa aplikatzeagatik hasitako prozedura, Europako Auzitegiari epaiketa aurreko hainbat galdera helarazteko.

Europar Batasuneko Zuzenbidearen interpretazioari buruzko galdera aurrejudizialak aurkezteko aukera jurisdikzio-organoen ahalmena da, eta Europako Auzitegiak gatazka bat nola konpondu behar den argitzeko atea irekitzen du. Bide bera jarraitu zuten Ortizek eta Erauskinek IRPHa lehen aldiz Europar Batasuneko Justizia Auzitegira eramateko, eta horren ondorio izan ziren Areto Nagusian 2019ko otsailaren 25ean egindako ikustaldia eta 2020ko martxoaren 3ko epaia.

Europako Auzitegi batek IRPHari buruzko epaia eman zuen lehen aldi haren ondoren, auzitegi berak gutxienez bi aldiz ebatzi ditu erabakiak. Horietan guztietan, Europar Batasuneko Justizia Auzitegiak arrazoia eman die kontsumitzaileei, eta haien interesen aldeko irizpideak ezarri ditu. Hala interpretatu dute auziak goratu dituzten epaileek, eta kasu guztietan ebatzi dute IRPH klausula baliogabetzea abusuzkoa izateagatik. Espainiako Auzitegi Gorenak, ordea, Luxenburgotik jasotako jarraibideen interpretazio maltzurra eginez, IRPHaren baliogabetze-epai guztiak bertan behera utzi ditu, eta, gaur egun, IRPH klausula guztiak baliozkotzeko irizpide bat aplikatzen du, kontratua aztertu ere egin gabe. Horrek prebarikazio-salaketak eragin ditu, eta abokatu talde ospetsu batek kereila bat jarri du.

Eva Cerón epaileak aurkeztutako galderek Espainiako Auzitegi Gorena Europar Batasuneko Justizia Auzitegiaren aurreko epaiei buruz egiten ari den interpretazioa berariaz zehazten dute. Beraz, Europar Batasuneko Justizia Auzitegia ados dagoen edo ez ikusteko balioko dute, eta bankuei eragiten dieten gaietan beste askotan bezala, Europako auzitegiak berriro zuzendu lezake Espainiako Gorena.

IRPH Stop Gipuzkoatik oso balorazio positiboa egiten dugu autoari buruz, eta uste dugu Europar Batasuneko Justizia Auzitegiak planteatutako gaiei emandako erantzunek behin betiko kolpea eman diezaioketela IRPHari, Gorenaren interpretazio irudimentsu berriei atea itxiko baitiete.

IRPHari buruzko auzi prejudizialak Luxenburgera igortzea albiste ona dela dioen adierazle on bat da Kutxabank aurka agertu dela eta Europari ez galdetzeko eskatu duela, Gorenak egiten duen interpretazioarekin ados dagoelako.

Autoa oso ondo oinarrituta dago, eta hainbat xehetasunetan jartzen du arreta: Kutxabankeko kontratuek, beste askok bezala, IRPHaren definizioan alde batera uztea indize hori UTB tipoen batez besteko gisa kalkulatzen dela, eta horrek kontsumitzaileari komisio eta gastuen bikoiztasuna dakarkiola. Gastuen bikoiztasun hori Espainiako Bankuaren zirkular baten xede da. Zirkular horretan, banketxeei ohartarazten zaie beharrezkoa dela IRPHa diferentzial negatibo batekin laguntzea, IRPHari dagozkion maileguak merkatuko prezioaren gainetik egon ez daitezen. Autoak zalantzan jartzen du Kutxabanken fede ona, ez baitu diferentzial negatibo hori aplikatzen, eta, hori gutxi balitz, ez dio kontsumitzaileari jakinarazten bere kontratuak ez duela betetzen Espainiako Bankuaren ohartarazpen hori, eta, beraz, haren mailegua merkatuko batez bestekoa baino garestiagoa izango dela beti. Europar Batasuneko Justizia Auzitegiak orain argitu beharko du erakundeek kontsumitzaileei jakinarazi behar ote zieten Espainiako Bankuaren ohartarazpen hori izan zela (eta ez zela bete).

Epaileak, gainera, beste ondorio gehigarri bat ere sartu du: IRPHa kalkulatzeko, abusuzkoak izateagatik baliogabetzat jo diren elementuak sartu dira, hala nola kontsumitzaileari egozten zitzaizkion gastu batzuk. Donostiako epaitegiak Europar Batasuneko Justizia Auzitegiari galdetu dio ea IRPHa kalkulatzeko erabili diren klausulak baliogabetzat jotzearen ondorioz IRPH klausula bera baliogabe deklaratu behar ote den.

Gardentasun-eskakizunei dagokienez, autoak Europako Epaitegiari jakinarazten dio Espainiako Gorenak erabaki duela IRPH klausula guztiek gardentasun-kontrola gainditzen dutela, Europako Auzitegiaren aurreko epaiek eskatutako egiaztapenak egin beharrik gabe, eta hori zuzena den galdetzen du.

Halaber, Gorenaren beste irizpide oso polemiko batzuetan ere jartzen du arreta, hala nola bankuak kontratuan erreferentziazko indizearen definizio osoa sartzeko eta indize horren aurreko bilakaerari buruzko informazioa emateko duen betebeharretik salbuestea: epaileak galdetu du ea dispentsa horrek baldintzarik gabekoa eta erradikala izan behar duen, Gorenak baieztatzen duen bezala, edo, aitzitik, antzeko informazioa edo baliokidea eman zela egiaztatzera baldintzatuta egon behar duen. Era berean, Espainiako araudiari muzin egiteko arrazoirik ba ote dagoen ere galdetu da, araudi horrek berariaz behartzen baitu informazio hori ematera.

Epaileak Gorenaren kontraesanen berri eman du. Horren arabera, zoru-klausularen gardentasunik ezak klausula abusuzkoa dela ondorioztatzea dakar, baina berdina ez da aplikagarri IRPHarentzat. Izan ere, gogora dezagun Gorenak ezarri zuela, gardentasunik ez izan arren, IRPH klausula ez dela gehiegizkoa. Galdera baliagarria izango da Europak itxurazko kontraesan hori berrikusteko.

Azkenik, IRPH klausularen baliogabetze-deklarazio batek izan behar dituen ondorioei buruzko galderak sartzen dira. Galdetu da, adibidez, gehiegizkoagatik baliogabetutako IRPH Cajas baten ordez IRPH Entidades bat jar daitekeen, ordezkapen hori orekari eusteko aurreikusten duen lege batean oinarrituta. IRPH Cajas-a desoreka bat eragiten duelako deuseztatzen bada, zalantzazkoa dirudi desoreka horri eutsiko liokeen ordezkapen bat aurreikusten duen lege bat aplikatzea.

Galdetzen den beste aukera bat da IRPHarekin batera egon ohi den diferentzial positiboa edo nulua diferentzial negatibo batekin ordezkatzeko aukera, gehiegi kobratutakoa kalkulatuz eta aldea kontsumitzaileari itzuliz.

Azkenik, galdetzen da ez ote litzatekeen aplikatu beharko Kode Zibilaren artikulu bat, non ezartzen den kontratu batek ezin badu iraun eta erantzukizuna alderdietako batena baino ez den kasuetan, beste alderdiak erreklamatu ahal izango duela emandakoa, jasotakoa itzultzeko betebeharrik gabe. Hau da, banketxeak kobratutako kuota guztiak itzultzea eta kontsumitzaileak mailegatutako zenbatekoa itzuli behar ez izatea.

Goiko bideoetan José Mari Erauskinek europar epaitegiak IRPHaren inguruan ebatzi dituen azken epaiak aztertu ditu: Bartzelonako bigarren galderari erantzuten dion autoa, eta Ibizako galderei erantzuten diena.

Ikusi ahal duzunez, oso balorazio baikorra egin du.

Nahi baduzu, epaia ulertzeko gure gida ere ikus dezakezu.

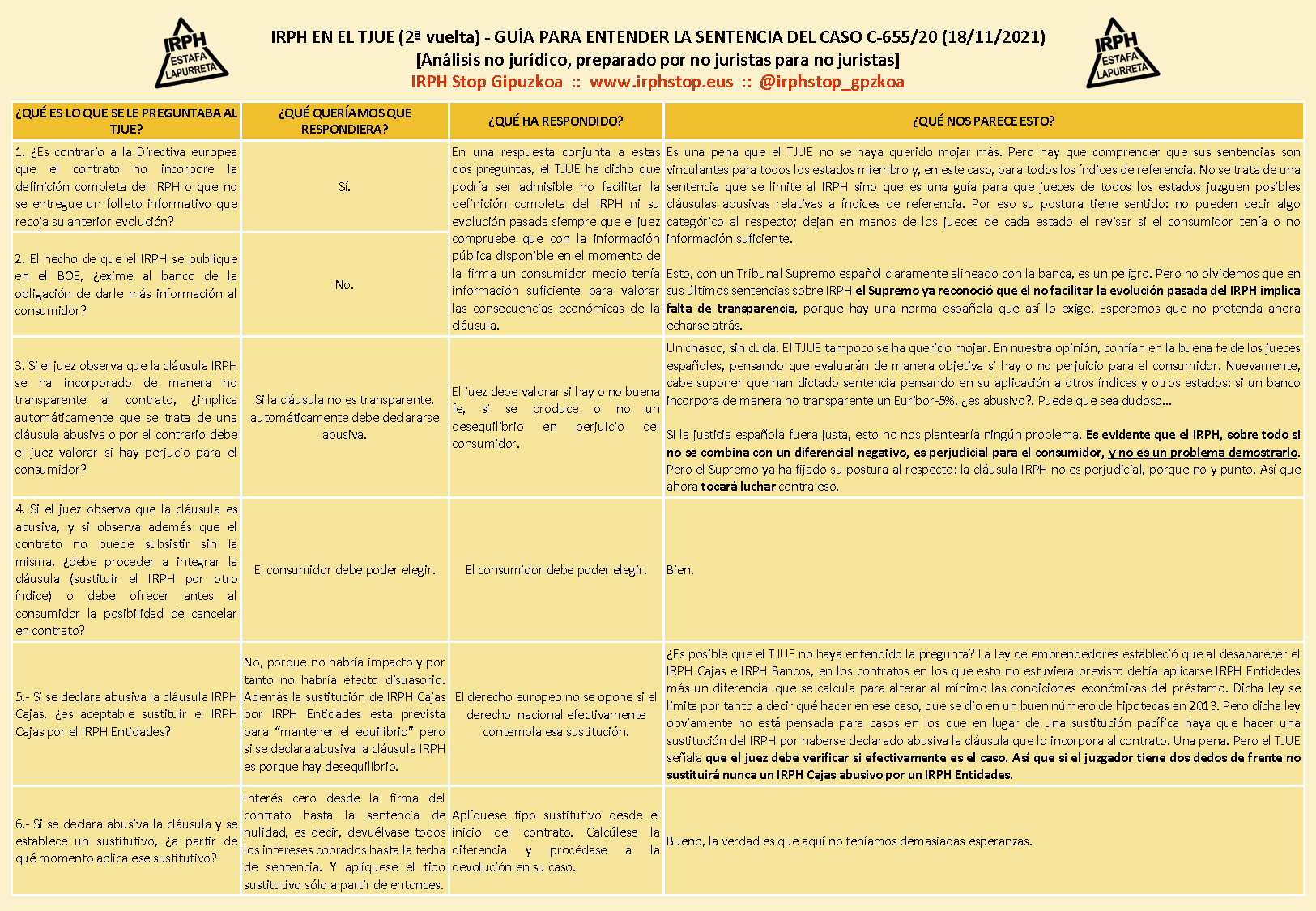

Hona hemen epai berria ulertzeko gure gida. Zuzenbidean adituak ez direnek prestatua, zuzenbidean aditu ez direnentzat.

Epaia askoz hobea izan zitekeen, baina ez dio ezeri atea ixten. Maite Ortiz eta José Maria Erauskin abokatuen balorazioaren zain, badirudi borrokatzen jarraitzea dagokigula.

Hemen jaitsi ditzakezu gure gida PDF formatuan eta epaia.

PSOE, PP, VOX Y CIUDADANOS UNEN FUERZAS PARA DEFENDER A LA BANCA CON DINERO PÚBLICO EN EL NUEVO JUICIO EUROPEO AL IRPH

RECHAZAN UNA PROPOSICIÓN NO DE LEY DE IRPH STOP GIPUZKOA QUE PROPONÍA QUE LA ABOGACÍA DEL ESTADO DEFENDIERA A LA CIUDADANÍA O SE MANTUVIERA IMPARCIAL

LA PNL, PRESENTADA POR EH BILDU, HA CONTADO CON EL APOYO DE UNIDAS PODEMOS Y ERC

Donostia, 29-4-2021

La Comisión de Asuntos Económicos y Transformación Digital del Congreso español de los Diputados ha debatido hoy una Proposición No de Ley de IRPH Stop Gipuzkoa sobre la postura que debe adoptar el gobierno en el próximo “juicio al IRPH” a celebrarse en el Tribunal de Justicia de la Unión Europea.

La PNL constata que el TJUE ha admitido a trámite dos cuestiones prejudiciales relativas al índice de referencia IRPH, y recuerda lo que ocurrió la anterior ocasión. En aquella primera cuestión prejudicial el Reino de España decidió participar en el procedimiento a través de la Abogacía del Estado ante el TJUE, que depende de la Secretaría de Estado para la UE. En la fase escrita del procedimiento, bajo gobierno de PP y en la vista oral, bajo gobierno de PSOE, la abogada del gobierno defendió ante el TJUE los intereses de la banca, afirmando que no es necesario examinar si la cláusula IRPH es o no transparente y añadiendo que «no tiene sentido suministrar las fórmulas de estos tipos oficiales porque el consumidor medio no va a entenderlas». Además, y para el caso de que el IRPH fuera declarado nulo, el gobierno solicitó que no se obligara a las entidades bancarias a devolver las cantidades indebidamente cobradas.

El TJUE dictó sentencia el 3 de marzo de 2020 estableciendo que la cláusula IRPH sí debía someterse al control de transparencia, corrigiendo así al Tribunal Supremo español y desoyendo los argumentos de la abogada del gobierno español.

Tras aquella sentencia el Supremo se pronunció nuevamente el 12 de noviembre de 2020 mediante cuatro sentencias. En ellas, el Supremo admite que la cláusula IRPH no supera el control de transparencia dictado por Europa pero, sorprendentemente, afirma que a pesar de ello la cláusula no es abusiva. Las sentencias cuentan con un voto particular discrepante y numerosos juristas creen que son contrarias a la directiva europea de protección de los consumidores. Como cabía esperar, el asunto ha sido nuevamente elevado a Europa, y es en ese contexto en el que se encuadra la iniciativa que se ha votado hoy.

En la propuesta debatida en el Congreso se instaba al gobierno a personarse ante el TJUE para defender a las personas afectadas o, para el hipotético caso en el que el Gobierno de España decida no defender a su ciudadanía, adoptar al menos una postura neutral, no personándose en el asunto.

La iniciativa ha sido rechazada con los votos en contra de PSOE, PP, Vox y Ciudadanos, que apoyan de este modo que el Gobierno siga facilitando a la banca una defensa pagada con dinero público.

Sólo Unidas Podemos y ERC han apoyado a EH Bildu, que fue quien registró y ha defendido la proposición. El Grupo Parlamentario Plural se ha abstenido, a pesar de que PDeCAT, partido integrante del mismo, ha mostrado su apoyo a la iniciativa.

Valoración de IRPH Stop Gipuzkoa

La plataforma IRPH Stop Gipuzkoa ha seguido con atención el debate, y agradece el apoyo de EH Bildu, Unidas Podemos, ERC y PDeCAT.

En cuanto al bloque favorable a la estafa del IRPH, formado por PSOE, PP, Vox y Ciudadanos, cabe destacar el bajísimo nivel intelectual y argumental empleado en la defensa de su postura.

El representante del PSOE, Manuel González Ramos, ha querido excusar a su partido aludiendo al hecho de que las observaciones escritas presentadas por la abogacía del estado defendiendo a la banca ante el TJUE fueron redactadas bajo gobierno del PP a pesar de ser presentadas el mismo día en que los ministros del PSOE juraban sus cargos. Pobre argumento, cuando la PNL ya asignaba la responsabilidad de dicha defensa escrita al PP. Al PSOE corresponde la intervención en la vista oral, que se produjo 8 meses después. Un poco de vergüenza sí que da usar nuestro dinero para defender a la banca, ¿verdad Manuel?

El representante del PP, Miguel Ángel Paniagua, se mostraba confuso porque la PNL proponía dos opciones: personarse a favor de la ciudadanía o no personarse. Esto ha superado a Miguel Ángel, que ha afirmado que este hecho inhabilita la proposición. Lo anterior, unido a que la PNL ha sido presentada por EH Bildu, ha sido todo lo que ha acertado a argumentar.

La representante de Vox Inés Cañizares ha dicho que defender a la banca es defender el sistema financiero, y que eso supone defender a todos, incluidos los pobres. Y ha añadido que ya decidirá el Gobierno, una vez conocida la sentencia [y agotado por tanto el plazo para presentar alegaciones], si presenta o no alegaciones. En fin.

María Muñoz de Ciudadanos también se ha liado un poco, porque ha comenzado diciendo que está a favor de que el gobierno no se persone ante el TJUE en estos asuntos… apoyando por tanto la segunda de las opciones planteadas en la PNL… pero ha concluido anunciando que votarán en contra. Nada nuevo en nuestra opinión.

Desde IRPH Stop Gipuzkoa hacemos una valoración positiva del debate de hoy, porque ha servido para dejar clara la postura de cada partido. Así, queda claro que el bloque PSOE, PP, Vox y Ciudadanos harán todo lo posible por perpetuar la estafa del IRPH y evitar que la banca nos devuelva lo robado. En su afán por complacer a la banca no dudarán en seguir utilizando recursos públicos, como lo es la abogacía del estado ante el Tribunal de Justicia de la Unión Europea.

Lo ocurrido hoy en el Congreso español no merma nuestra confianza en que el TJUE nos va a dar la razón nuevamente. En el nuevo juicio volveremos a presenciar cómo una abogada pagada con nuestro dinero actúa en nuestra contra, mientras el representante de la Comisión Europea defiende nuestros derechos como consumidores. Ocurrió antes y ocurrirá nuevamente; esta vez nadie podrá discutir que PSOE, PP, Vox y Ciudadanos son responsables.