IRPH klausula ontzat ematen duen epai berria Epaitegi Gorenean

Gorenak ez dio jaramonik egiten Europako Auzitegiari, ez baititu konparatzen ez kalkulu-metodoa ez IRPHa diferentzial negatiborik gabe aplikatzearen ondoriozko balioa

Baliozko irizpiderik ezarri gabe jarraitzen du, eta, aldi berean, dozenaka auto argitaratzen ditu, demandatzaileei demanda kentzeko gonbita eginez, kostuak ordainarazteko kondenaren mehatxupean.

Donostia, 2026/1/30

Gaur ezagutu den 2025eko abenduaren 23ko 1948/2025 epaiak aurreko azaroaren 11ko 1590/2025 eta 1591/2025 epaien ildotik jarraitzen du, eta ontzat ematen du IRPH klausula, behar besteko oinarririk gabe eta Europar Batasuneko Justizia Auzitegiaren esanei men egin gabe.

Hain zuzen ere, Europako Auzitegiak, IRPH arloan Espainiako Gorena zuzendu duen bost aldietatik azkenekoan, IRPH eta Euriborra kalkulatzeko metodoa alderatzeko agindu zion, baita mailegu bakoitzean IRPH aplikatzearen ondoriozko tasa merkatuan aplikatutako interes-tasekin alderatzeko ere.

1591/2025 epaiak ez zuen metodoaren konparazioa egin, eta gaur ezagututako epaian ez da puntu hori zuzendu; beraz, desobedientzia berretsita geratu da.

Emaitzazko tasaren konparazioari dagokionez, 1591/2025 epaian merkatuaren adierazgarri ez diren estatistikak erabili ziren konparaziorako, eta, beraz, Luxenburgoren baldintzekin bat ez datozenak. Gainera, eta kontratuan ateratzen den tasa Gorenak berak hautatutako estatistikak baino handiagoa bazen ere, Gorenak uste zuen eragindako desoreka ez zela behar bezain nabarmena klausularen abusuzkotasuna deklaratzeko, eta zehaztu gabe utzi zuen zenbaterainokoa izan behar den desoreka hori.

Gaur ezagutu den epaian, esperpentoa are handiagoa da: kontratua 2000. urtekoa da, eta Gorenak aukeratutako estatistiketako bat ere ez dago eskuragarri data horretarako; beraz, konparazioa ezinezkoa da. Baldintza horietan, ateratzen den tasa maileguaren hasierako tasa finkoarekin eta Euriborraren balioarekin alderatzen du Gorenak. Biak dira baxuagoak, baina aldea ez zaio «garrantzitsua edo neurriz kanpokoa» iruditzen, eta, beraz, ontzat ematen du klausula, alde garrantzitsua zer irudituko litzaiokeen esan gabe.

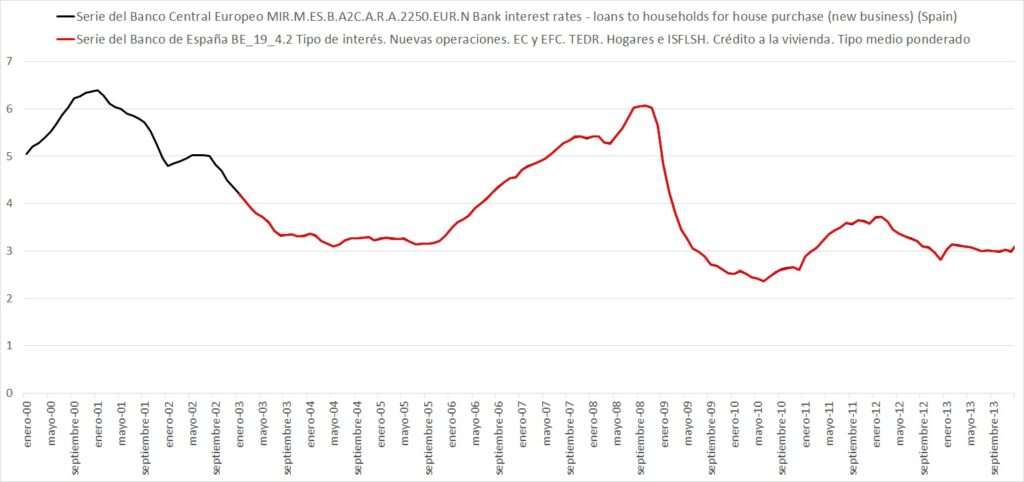

IRPH Stop Gipuzkoa elkarteak gogorarazi nahi du plataforma honek txosten ekonomiko-finantzario bat argitaratu zuela, Gorenak konparaziorako proposatu zituen serie estatistiko guztiak baztertzen zituena, eta merkatuan aplikatutako interes-tasen adierazgarritzat har daitekeen serie bat proposatu zuela. Etxebizitzaren batez besteko kreditu-tasa haztatua da, Espainiako Bankuaren Estatistika Aldizkarian 19_4.2 seriean argitaratua, eta MIR.M.ES.B.A2C.A.R.A.2250.EUR.N seriean Europako Banku Zentralak argitaratua (Espainiako Bankuak emandako datuekin).

Eskariaren xede den maileguan, IRPH gehi diferentzialaren balioa, 2000ko uztailean, % 5,899koa zen. Bestalde, merkatuko interes-tasa nominala, Espainiako Bankuaren datutik abiatuta kalkulatua, % 5,7178koa izan zen. % 0,1812ko alde hori garrantzitsua da? Badakigu Gorenarentzat ezetz, baina azter dezagun zer den kasu honetan bezala mailegu batean 30 urtez %0,1812 gehiago ordaintzea, eta ikusiko dugu gutxienez 3.122 euro direla. 7.985 euro izan litezke, hilabeteko kuota baliokidea duen iraupen txikiagoko mailegu bat kalkulatzen bada, baina gera gaitezen 3.122 eurorekin. Desoreka nabarmena al da 75.127 euroko mailegu baterako? Jar dezagun datu hori beste baten ondoan, perspektiba irabazteko: familia hori hipotekaren ordainketan atzeratzen bada eta 2.254 euroko atzerapena metatzen badu, etxea gal dezake, bankuak etxetik bota dezakeelako mailegatutako kapitalaren % 3tik gorako atzerapena metatzeagatik. Ikuspegi horrekin, 2.254 euro familia bat etxerik gabe uzteko bezain garrantzitsuak badira, 3.122 euro ez al dira desoreka bat hautemateko bezain garrantzitsuak? Baietz uste dugu. Desoreka emandako kapitalaren % 3arekin alderatzeko araua Maite Ortiz eta José María Erauskin abokatu aitzindariek proposatu zuten, eta IRPH Stop Gipuzkoatik uste dugu muga erdira jaitsi behar dela, % 1,5era, etxebizitza duina izateko dugun eskubidea bankuak gure finantzaketa-premiarekin irabazteko duen eskubidearen bikoitza delako gutxienez.

Azpimarratzekoa da epai hau Gorenaren ebazpenaren zain dauden milaka kontsumitzaileei kostuak ordaintzeko mehatxua egineten dien 77 auto baino gehiago ezagutu ondoren iritsi dela.

Baldintza horietan, argi dago Gorenak Europako Auzitegiaren seigarren zuzenketa beharko duela. Espero dezagun noizbait magistratuak zigortzea, desobedientzia ageri-agerikoa baita.